Vad är kassarabatter?

Kassarabatt är en rabatt på priset som erbjuds av en säljare till en kund som betalar sin faktura i förväg, vanligtvis inom 10 dagar. Rabatten är oftast en procentsats av det totala beloppet på fakturan.

Kassarabatter kan ges utan att skicka kreditfakturor så länge originalfakturan är utformad på ett korrekt sätt. Detta gör att lämnade kassarabatter bör utgöra ett relativt enkelt administrativt arbete för köpare och säljare. Kassarabatter är därför ett fantastiskt verktyg för att främja betalningar i god tid och därmed öka likviditeten i bolaget.

För att få minska bokförd moms utan att skicka en kreditfaktura vid lämnade kassarabatter så är det viktigt att fakturan innehåller texten ”vid utnyttjad kassarabatt ska beskattningsunderlaget sänkas med X SEK samt mervärdesskatten om X % med X SEK”.

Fördelar med kassarabatter

För säljaren: Kassarabatter kan förbättra kassaflödet och minska behovet av kredit.

För kunden: Kassarabatter kan spara pengar och ge en bättre betalningshistorik.

Nackdelar med kassarabatter

För säljaren: Kassarabatter kan minska vinsten på varje försäljning.

För kunden: Kassarabatter kan leda till att kunder betalar fakturor i förväg, även om de inte har pengarna tillgängliga.

Bokförings exempel

En faktura på 10 000 kronor för inköp av kontorsmaterial kan ha en kassarabatt på 2%. Om kunden betalar fakturan inom 10 dagar får de en rabatt på 200 kronor och betalar endast 9 800 kronor. Viktigt att tänka på är att moms alltid ska korrigeras vid lämnad kassarabatt.

Bokföra lämnad kassarabatt hos köpande företaget

Först så bokförs inköpet som sker på kredit så att en faktura kan ges ut av det säljande företaget där kassarabatten sedan kan anges.

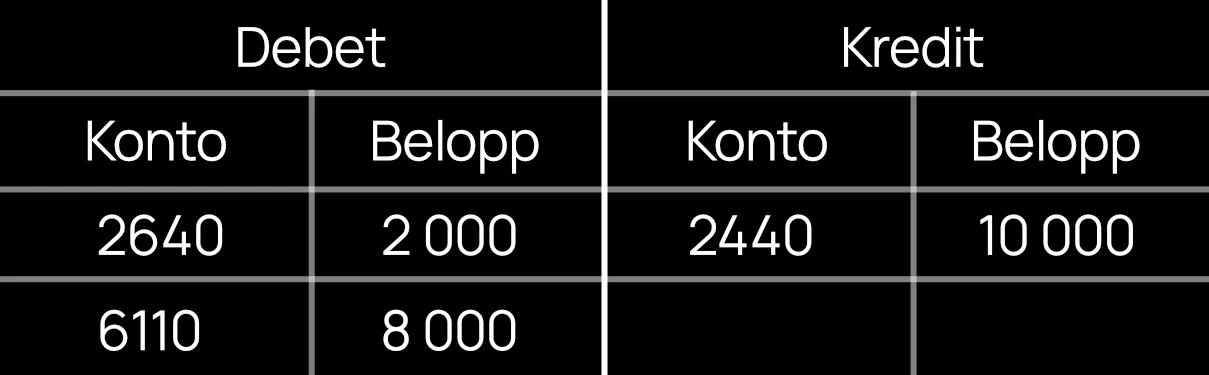

Bokföring av inköp på kredit bokförs genom att kreditera leverantörsskulder [2440] med 10 000 kr och sedan debitera den ingående momsen [2640] med 2 000 kr och sedan debitera kostnader kontorsmaterial [6110] med 8 000 kr.

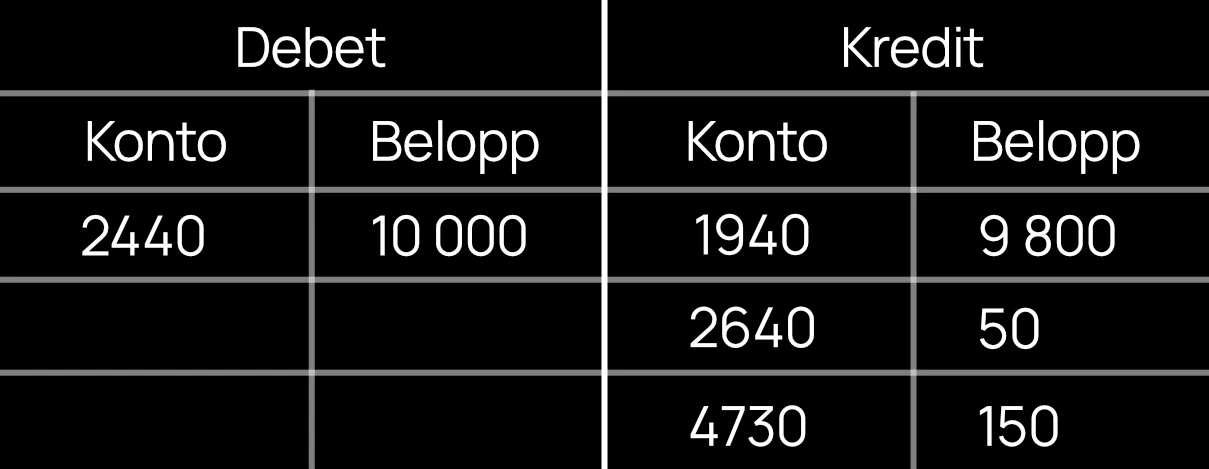

Bokföring av erhållen lämnad kassarabatt bokförs genom att debitera leverantörsskulder [2440] med 10 000 kr och sedan kreditera bank [1940] med det utbetalda beloppet 9 800 kr. Den ingående momsen [2640] justeras genom en kreditering om 50 kr och erhållna lämnade kassarabatter [4730] krediteras med 150 kr.

Bokföring hos säljande företaget

Först så bokförs försäljningen som sker på kredit så att en faktura kan ges ut med en kassarabatt. När betalning erhålls så bokförs den lämnade kassarabatten.

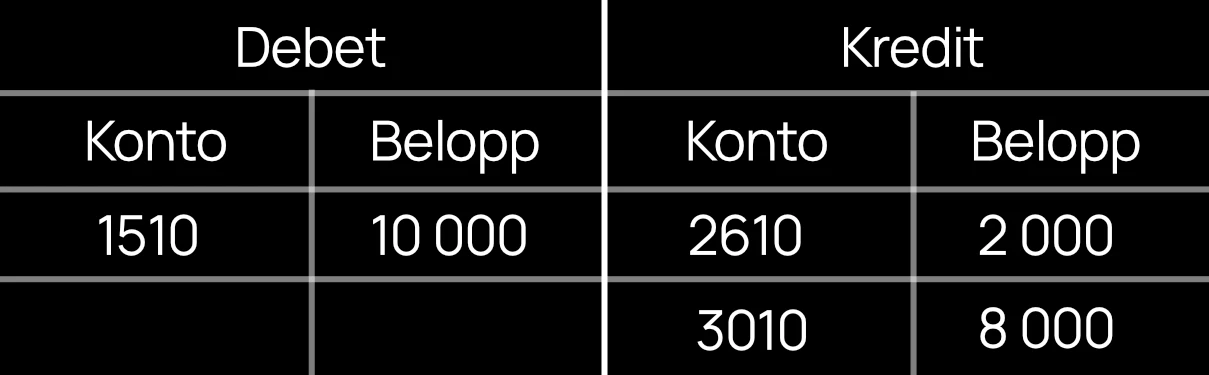

Bokföring av försäljning på kredit bokförs genom att debitera kundfordringar [1510] med 10 000 kr och sedan kreditera den utgående momsen [2610] med 2 000 kr och sedan kreditera försäljning [3010] med 8 000 kr.

Bokföring av lämnad kassarabatt bokförs genom att kreditera kundfordringar [1510] med 10 000 kr och sedan debitera bank [1940] med det inbetalda beloppet 9 800 kr. Den utgående momsen [2610] justeras genom en debitering om 50 kr och lämnade kassarabatter [3730] debiteras med 150 kr.