Det finns flera olika metoder att starta ett bolag på. En möjlighet är att förvärva ett redan existerande bolag, men det går också att registrera ett nytt bolag hos bolagsverket. Oavsett vilken metod du väljer, kommer det krävas ett aktiekapital för att balansera bolagets räkenskaper.

Registrerat aktiekapital: Vad det är och varför det är viktigt

Registrerat aktiekapital är den mängd pengar som ägarna av bolaget har investerat vid registreringen av bolaget eller vid ökning av aktiekapitalet. Idag är det lägsta möjliga aktiekapitalet 25 000 kr, men i vissa fall kan det vara lägre. Det är viktigt att hålla koll på det egna kapitalet i bolaget, eftersom när det sjunker under hälften av det registrerade aktiekapitalet krävs en kontrollbalansräkning.

Registrering och ökning av aktiekapital

Aktiekapitalet som är registrerat hos Bolagsverket är det belopp som är godkänt och registrerat. En ökning av aktiekapitalet som är beslutad men ännu inte registrerad kan tas upp under rubriken "pågående nyemission". Det finns också andra kapitalposter som kan förekomma, som t.ex ej registrerat aktiekapital som betalats till bolaget men som ännu inte är registrerat hos Bolagsverket.

Bokföra aktiekapital

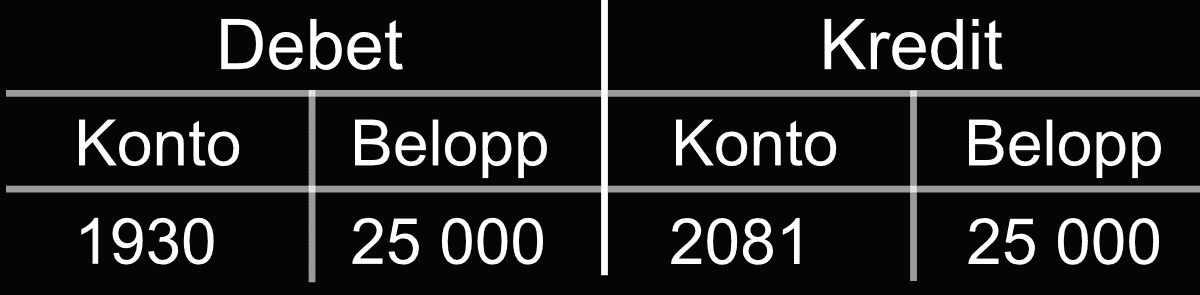

I det första räkenskapsåret är bokföringen av aktiekapitalet din första verifikation och den viktigaste. Insättningen av aktiekapitalet bokförs enligt ovan där företagskontot [1930] debiteras och aktiekapital [2081] kontot krediteras. Aktiekapital bokföras som en skuld eftersom det är en skuld företaget har till ägarna.

Bokföra apportegendom?

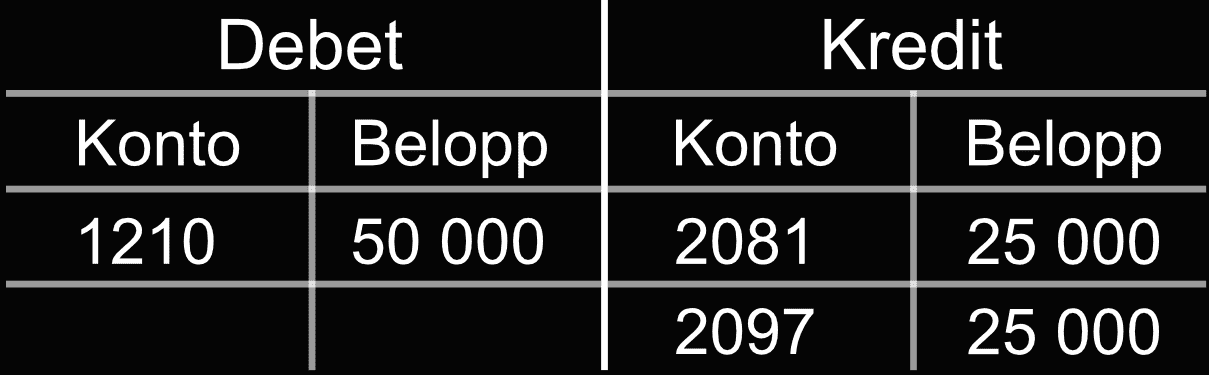

I exemplet nedan antas det att ägaren bara anmält ett aktiekapital på 25 000 kronor när han skickade in ansökan om att bilda bolaget till bolagsverket.

Ett aktiebolag bildas, ägaren investerar en maskin med ett värde på 50 000 kr på kontot maskiner och andra tekniska anläggningar [1210] som apportegendom. Aktiekapitalet på 25 000 kr bokförs på aktiekapital [2081]. Överskjutande belopp på 25 000 kr blir överkursfond [2097]. Som ett alternativ kan det överskjutande beloppet lånas in till bolaget och då används konto [2893] (skulder till närstående personer, kortfristig del) isället för [2097]. På så sätt kan dom 25 000 plockas ur bolaget skattefritt.