Företag i Sverige är skyldiga att löpande betala in skatt under ett räkenskapsår i form av preliminärskatt. Denna skatt är en uppskattning av det totala skattebeloppet som företaget kommer att behöva betala under året. Efter att räkenskapsåret är avslutat och företaget har lämnat in sin deklaration till Skatteverket, kommer verket att räkna ut den slutliga skatten. Om det visar sig att företaget har betalat in för mycket i preliminärskatt under året, så kommer företaget att få en skatteåterbäring. Om företaget däremot har betalat in för lite skatt under året, så måste det betala restskatt för att den betalda preliminärskatten ska stämma överens med den slutliga skatten.

Enskild firma

En enskild firma är inte ett självständigt skattesubjekt och saknar därför ett eget skattekonto. Därför bokförs inga transaktioner med skattekontot i en enskild firma. Om man skulle använda företagets pengar för att betala exempelvis F-skatt eller kvarskatt, så registreras detta som ett uttag och matchas mot konto 2012 för att hålla reda på betalningen.

Bokföra slutlig skatt i aktiebolag

Vid slutet av räkenskapsåret utförs bokslutet, vilket innebär att man beräknar det faktiska skattebeloppet som företaget ska betala. Slutlig skatt bokförs som en kostnad i resultaträkningen på konto skatt som belastar årets resultat [8910]. Samtidigt registreras en skatteskuld på konto beräknad inkomstskatt [2512]. Det finns också ett alternativ att använda gruppkonto Skatteskulder [2510], men för att hålla ordning på detaljerna rekommenderas att hålla isär dessa och använda [2512] istället.

Exempel

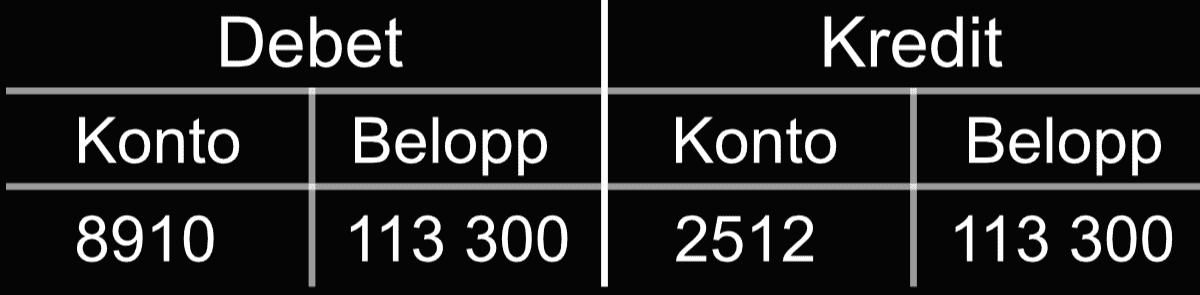

Företaget AB har haft en nettoomsättning på 750 000 och kostnader på 200 000. För beskattningsåret (skatteperiod 2022) är skatten 20.6%. Verifikationen bokförs 2022-12-31 enligt nedan:

Kontot skatt som belastar årets resultat [8910] debiteras med 113 300 (750 000 - 200 000 = 550 000 x 20.6%) och som motkonto används beräknad inkomstskatt [2512] som krediteras med samma belopp.

Om bokförda värdet på konto 8910 är större än konto betald preliminärskatt/F-skatt [2518] så behöver man betala in mellanskillnaden till skattekontot [1630]. Bokföringen för det görs genom att kreditera företagkontot [1930] och debitera [1630].

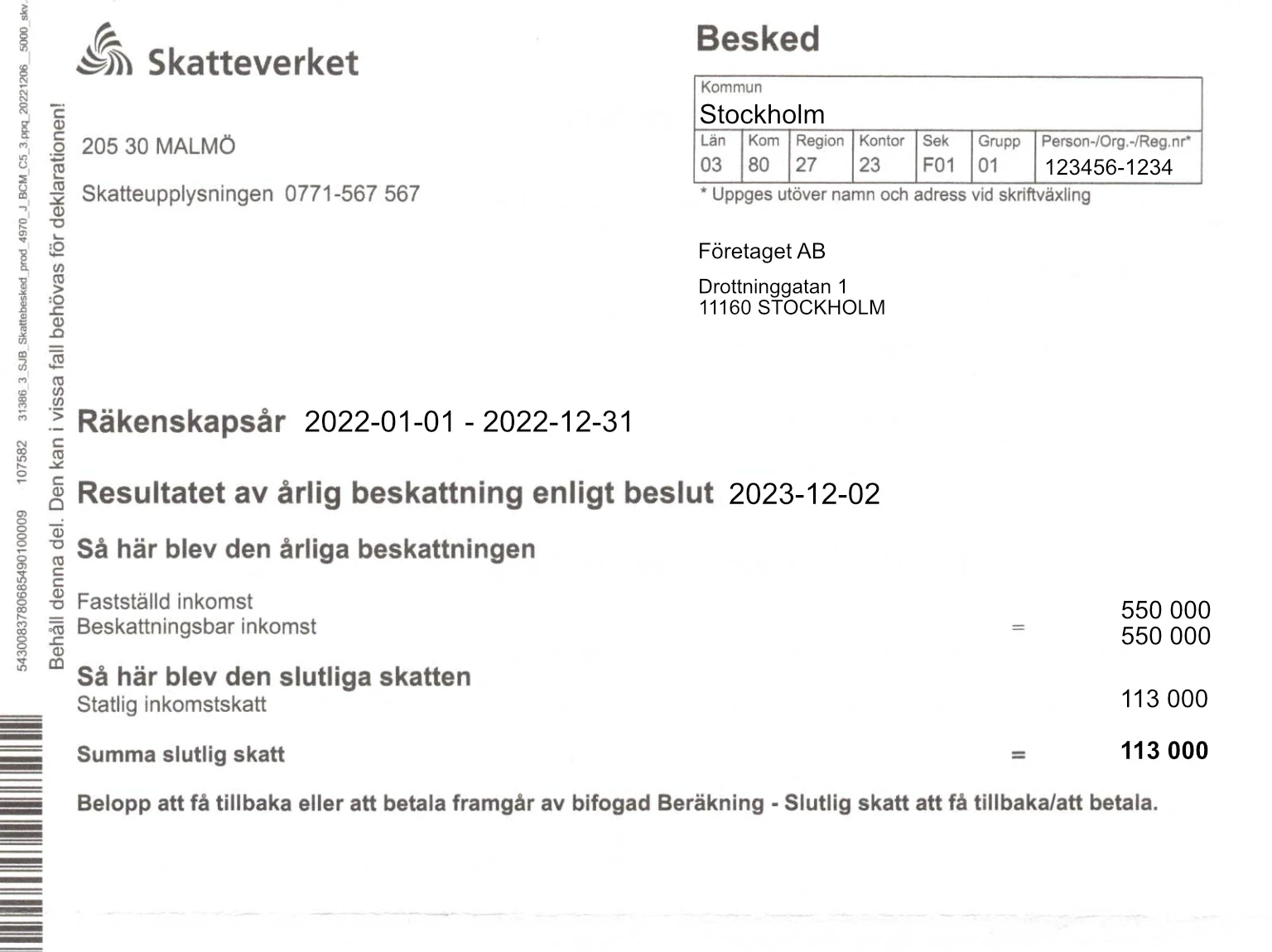

Skatteverket skickar besked om årlig beskattning

I början av december nästa kalenderår får företag i sverige ett papper från skatteverket där dom "godkänner" din beräknade årliga skatt. Pappret ser ut enligt nedan:

Pappret ska sparas och bokförs enligt nedan (datumet för verifikationen blir 2023-12-02):

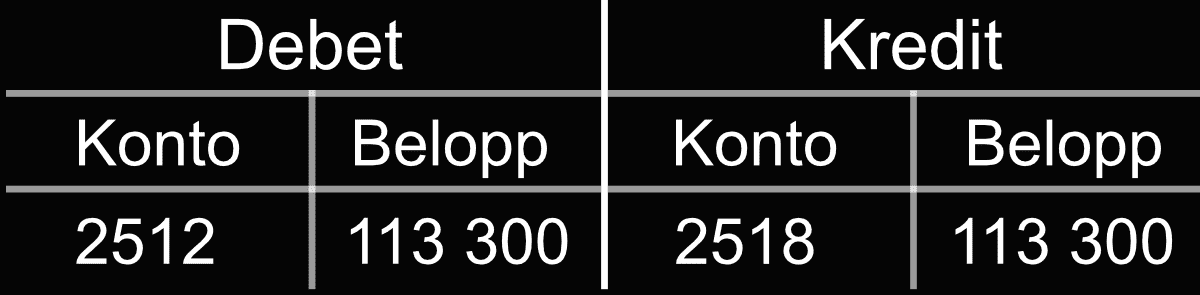

Konto beräknad inkomstskatt [2512] och betald preliminärskatt/F-skatt [2518] kvittas mot varandra. Efter detta bör konto [2512] vara helt tomt, medan konto [2518] normalt kommer att ha ett resterande belopp eftersom det dras månadsvisa preliminärskatter från kontot.