När ett räkenskapsår avslutas är det viktigt att bokföra årets resultat. Detta görs för att avgöra om företaget har gjort en vinst eller förlust. Om kostnaderna är högre än intäkterna har företaget gått med förlust, annars har de gjort en vinst. Resultatet, antingen vinst eller förlust, överförs till det egna kapitalet i balansräkningen. En vinst bokförs som en kostnad i resultaträkningen och en ökad skuld i balansräkningen, medan en förlust bokförs som en intäkt i resultaträkningen och en minskad skuld i balansräkningen. Bokföringen måste kontrolleras och stämmas av innan årets resultat kan bokföras. Om företaget har gjort en vinst, beslutar aktieägarna i ett aktiebolag om hur den ska disponeras.

Bokföra årets resultat för aktiebolag och enskild firma

Årsredovisningen är en viktig del av företagets årliga rutiner. Efter att ha genomfört en noggrann kontroll av bokföringen och stämt av alla konton är det dags att upprätta bokslutet och fastställa årets resultat. Årets resultat kan vara positivt eller negativt, beroende på verksamhetens kassaflöde under året. Det är viktigt att bokföra resultatet oavsett resultatet, eftersom det ger en överblick av företagets ekonomiska ställning och en möjlighet att justera kontona inför nästa räkenskapsår.

Bokföringen av resultatet påverkar både resultatrapporten och balansräkningen. En vinst bokförs som en kostnad i resultatrapporten och en ökad tillgång i balansräkningen, medan en förlust å andra sidan bokförs som en intäkt i resultatrapporten och en minskad tillgång i balansräkningen. Slutligen är det viktigt att fördela resultatet, som vinst eller förlust, på rätt sätt. Hur detta görs varierar beroende på företagsformen. I ett enskilt företag beslutar ägaren, medan i ett aktiebolag är det aktieägarna som avgör.

Bokföra årets resultat i aktiebolag

Ett aktiebolag kan ha flera ägare som bestämmer resultatdisponering på årsstämma. Bokföring av resultatet flyttar det från resultaträkning till konto 2099 i balansräkningen, som påverkas av vinst eller förlust.

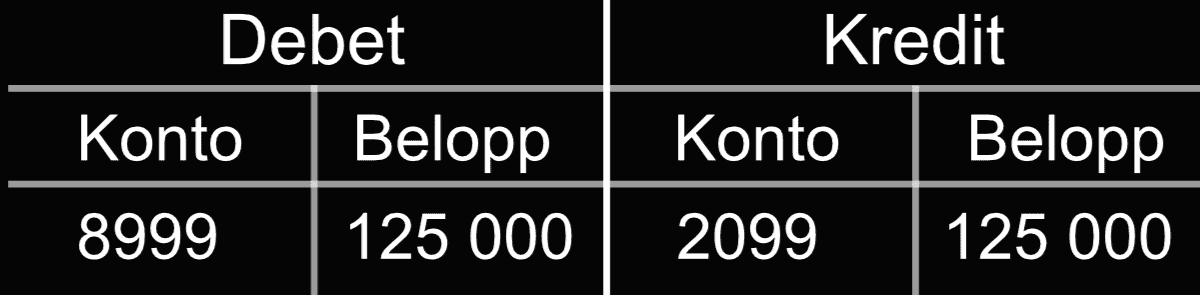

Bokföra årets vinst i aktiebolag

Bokföringen visar att bolagets årsvinst på 125 000 kr har bokats som en debet på konto [8999] (årets resultat) och en kredit på konto [2099] (årets resultat), vilket representerar bolagets eget kapital. Bokföringen visar att bolagets vinst har ökat eget kapital med 125 000 kr.

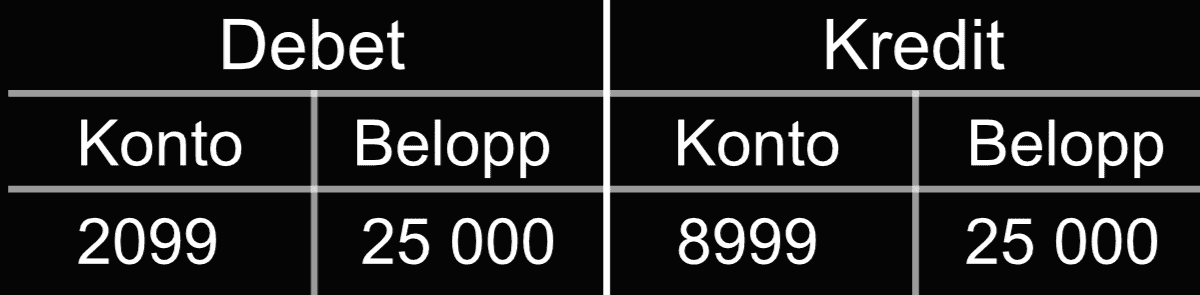

Bokföra årets förlust i aktiebolag

Bokföringen visar att bolaget har haft en förlust på 25 000 kr under året och denna förlust har bokats som en debet på konto [2099] och en kredit på konto [8999]. Bokningen visar att bolagets eget kapital har minskat med 25 000 kr på grund av förlusten.

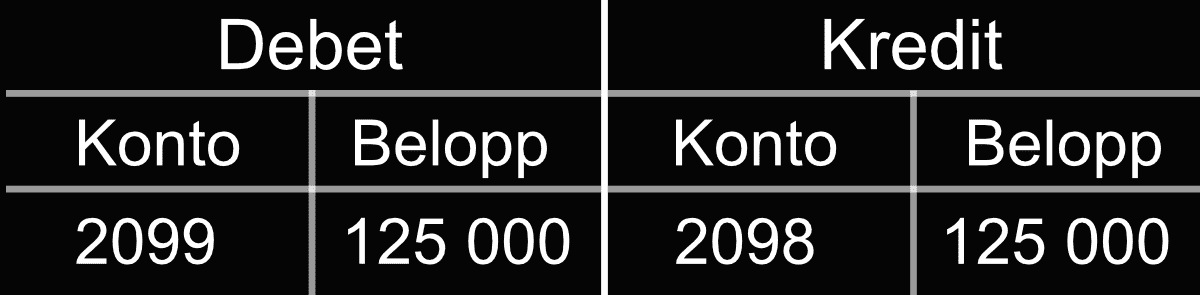

Bokföra vinst föregående år i aktiebolag

Bokföringen visar att vid början av nästa räkenskapsår så flyttas föregående års vinst från konto [2099], Årets resultat, till konto [2098], Vinst eller förlust från föregående år. Bokningen består av en debet på konto [2099] och en kredit på konto [2098], beloppet är 125 000 kr.

Det här bokföringssteget visar att föregående års resultat (vinst eller förlust) har överförts till nästa räkenskapsår för att kunna jämföras med det nya årets resultat.

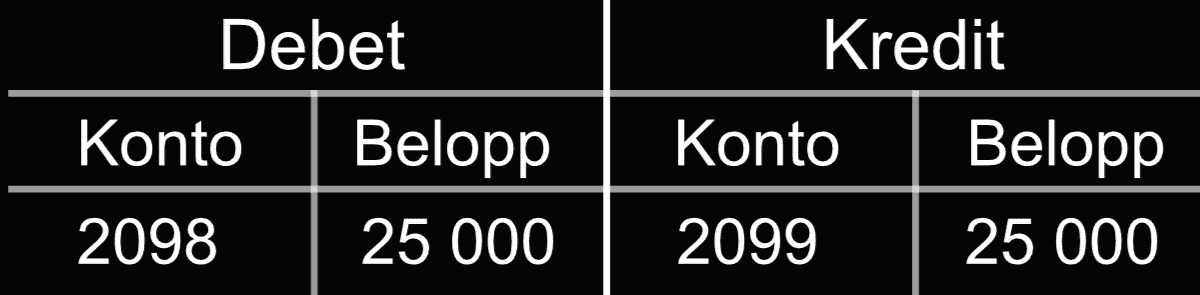

Bokföra föregående års förlust i aktiebolag

Bokföringen visar att vid början av nästa räkenskapsår så flyttas föregående års förlust från konto [2099], Årets resultat, till konto [2098], Vinst eller förlust från föregående år. Bokningen består av en debet på konto [2098] och en kredit på konto [2099], beloppet är 25 000 kr.

Enskild firma

Först och främst är det viktigt att förstå hur årets resultat uppstår i en enskild firma. När detta är förstått kan konteringen ske.

Eget kapital

Eget kapital i en enskild firma är skillnaden mellan tillgångar och skulder och påverkas av företagets resultat samt insättningar och uttag. Bokföringen är uppdelad i kontoplanen, inklusive:

[2010] Eget kapital (ackumulerat)

[2011] Egna varuuttag

[2012] Avräkning för skatter och avgifter

[2013] Övriga egna uttag

[2017] Årets kapitaltillskott

[2018] Övriga egna insättningar

[2019] Årets resultat

Bokföring av insättningar, varuuttag och resultat sker under året på respektive underkonto och vid årsbokslutet töms underkontona mot konto [2010] Eget kapital.

Hur påverkas det egna kapitalet?

Eget kapital i en enskild firma påverkas av vinster och förluster samt ägarens insättningar och uttag. Det visar nettobehållningen för företaget vid en viss tidpunkt. En insättning ökar kapitalet, medan ett uttag minskar det. Årets vinst ökar och förlust sänker det egna kapitalet.

Bokföra årets resultat i Enskild firma

I exemplet nedan har företaget gjort ett eget uttag på 40 000 kr, konto [2013] och haft egen insättningar på 15 000 kr, konto [2018] under året. Bokföringen visar också att företaget har redovisat en vinst på 30 000 kr, konto [2019]. Summan av dessa bokslutsposter bokförs mot eget kapital, konto [2010], och i det här fallet blir det utgående eget kapitalet 5 000 kr.

När du har förd alla årsbokslutsposter är det dags att bokföra årets resultat, vinst eller förlust, som din enskilda firma har uppnått. Du behöver värdera och registrera det totala resultatet för året i bokföringen för att fastställa din finansiella ställning.

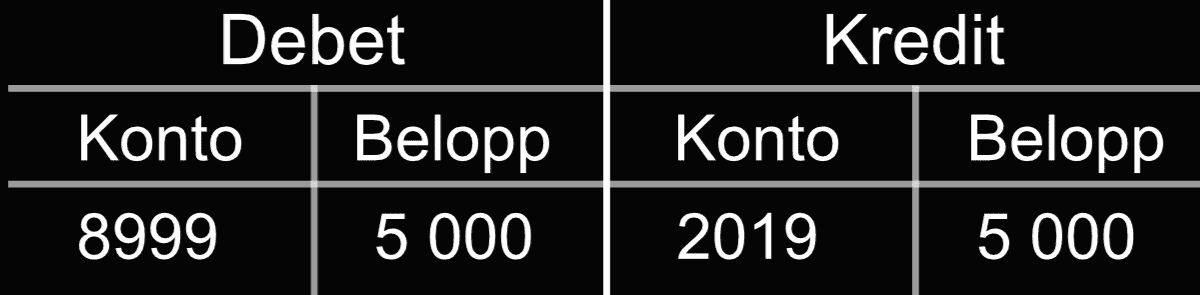

Bokföra vinst i enskild firma

Årets vinst, konto [8999] på 5 000 kronor bokas mot konto [2019], Årets resultat. Denna bokföring medför en ökning av eget kapital med samma belopp, 5 000 kronor.

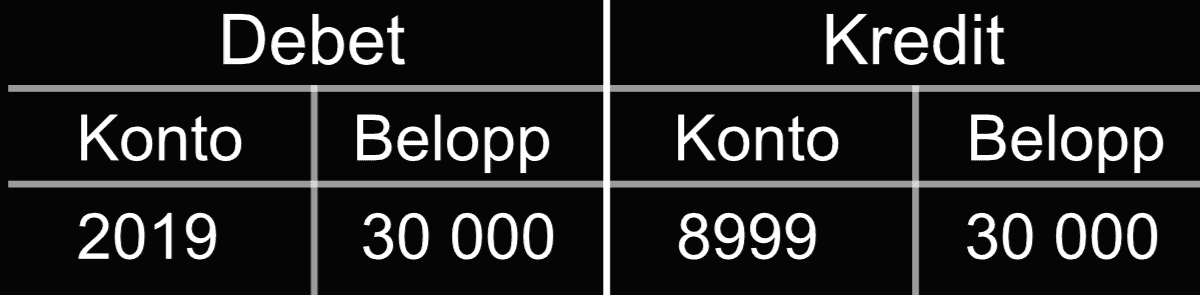

Bokföra förlust i enskild firma

Om företaget har en förlust, bokförs den också till [2019], men minskar det egna kapitalet. I det här fallet, årets förlust på 30 000 kr bokförs mot konto [2019], så innebär det att företaget hade en förlust på 30 000 kr och att det egna kapitalet minskade med samma belopp.