Företagets utgifter för att producera en egen hemsida (såsom domän) för marknadsföring bör redovisas som reklam på kontogrupp [59XX] eller IT-tjänster på konto [6540] alternativt kontot datakommunikation [6230]. Om företaget använder sin egen dator och programvara, räknas kostnaderna som kontors- och datamaterial, tele- och datakommunikation samt löner. Vissa interna utgifter för utveckling kan aktiveras beroende på hemsidans syfte. Löpande underhållsutgifter ska kostnadsföras löpande.

Kostnader för hemsidor som har köpts skulle kunna bokföras på kontot balanserade utgifter för programvaror [1012] eftersom hemsidan är köpt (och inte värderas av dig som K2 bolag). Men för att undvika eventuell kritik av din bokföring så kan vi istället skapa ett nytt konto under 105X (t.ex 1053) och som namges "Hemsida".

Regelverk

K3-regler innebär att företag måste välja mellan aktiverings- och kostnadsföringsmodell för interna hemsidor och aktivera förvärvade immateriella tillgångar. En fond för utvecklingsutgifter ska bildas enligt 4 kap. 2 § ÅRL vid tillämpning av aktiveringsmodellen. Å andra sidan tillåter K2-regler inte aktivering av egenupparbetade immateriella tillgångar eller utgifter för förvärvade immateriella tillgångar som ingår i dessa tillgångar.

Bokföra köp av domän

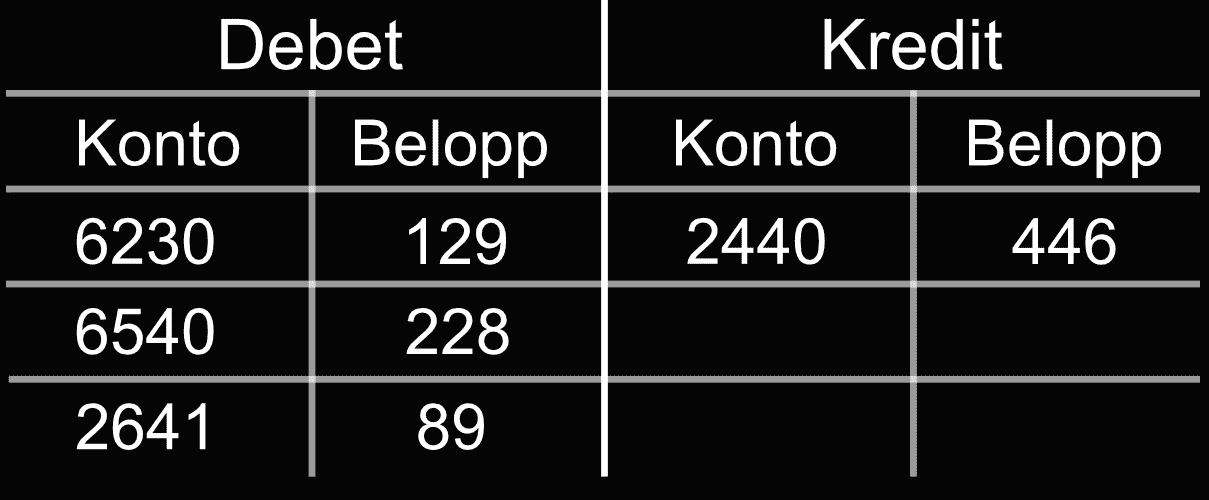

Företaget AB har köpt ett domännamn och ett webhotell och bokför det enligt nedan:

Kontot datakommunikation [6230] debiteras med 129 kr för att bokföra kostnader för domänregistreringar. Kontot IT-tjänster [6540] debiteras med 228 kr för webbhotell kostnaderna och kontot ingående moms [2641] bokförs momsen på. Som motkonto används kontot för leverantörsskulder [2440].

Bokföra köp av hemsida

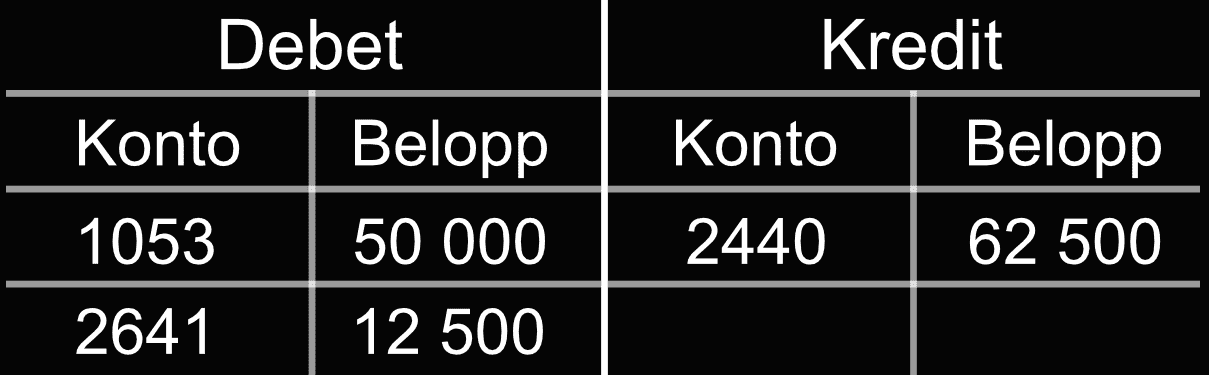

Företaget AB har köpt en immateriell tillgång med värde över ett halvt prisbasbelopp, nämligen en utvecklad hemsida, från en leverantör.

Företaget har en skuld på 62 500 kr till leverantören och bokförs som en kreditering på kontot leverantörsskuld [2440]. Momsskulden på 12 500 kr debiteras på kontot ingående moms [2641]. Utvecklingen av hemsidan, som är en immateriell tillgång, har bokförts som en debitering på konto hemsida [1053] med ett värde av 50 000 kr.

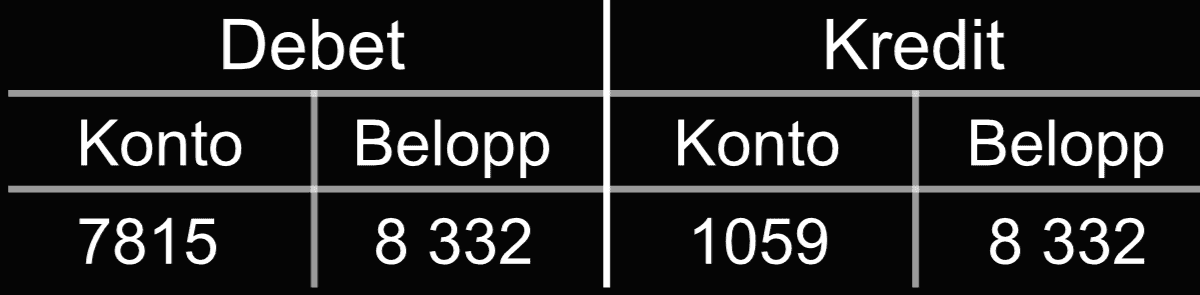

I slutet av räkenskapsåret bokför företaget en avskrivning på hemsidan för 6 månader under ett räkenskapsår.

Debiteringen på kontot avskrivningar på varumärken [7815] visar att värdet på den immateriella tillgången minskar med 8 333 kr under denna period, medan kreiteringen på kontot ack. avskrivningar på varumärken [1059] visar den totala avskrivningen på 8 333 SEK för hela året.

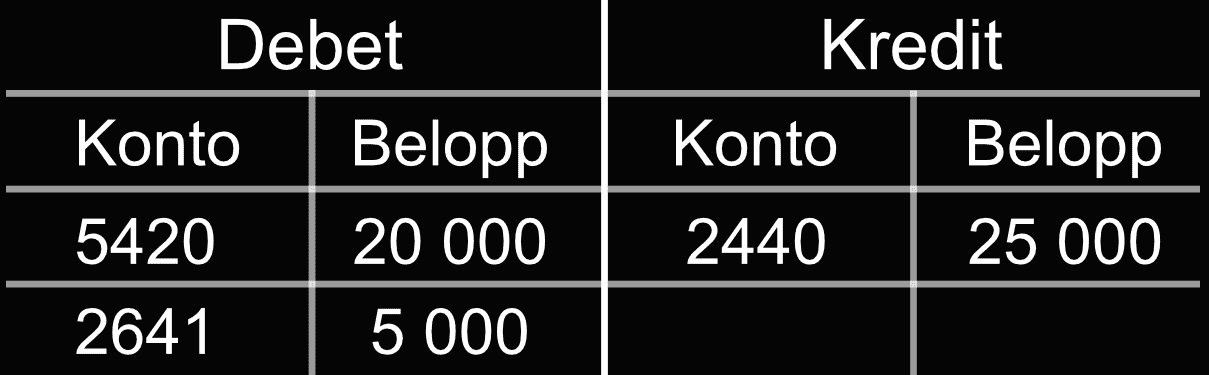

Om kostnaden för hemsidan är under ett halvt prisbasbelopp (28 650 för 2023) behöver den inte bokföras som en tillgång och där med kan skrivas av direkt, enligt nedan:

Företaget har en skuld på 25 000 kr till leverantören och bokförs som en kreditering på kontot leverantörsskuld [2440]. Momsskulden på 5 000 kr debiteras på kontot ingående moms [2641]. Utvecklingen av hemsidan som kommer skrivas av direkt, har bokförts som en debitering på kontot programvaror [5420] med ett värde av 20 000 kr.