En nyemission är ett sätt för aktiebolag att skaffa mer kapital till sin verksamhet. Detta uppnås genom att nya och befintliga aktieägare kan köpa nya aktier i bolaget och den erhållna likviden används för att öka bolagets kapital. Enligt lagen har befintliga aktieägare företrädesrätt till nya aktier i en nyemission. Beslut om nyemission fattas på bolagsstämma och inkluderar beloppet för ökat aktiekapital, antal nya aktier, teckningskurs, vilka som kan teckna aktier och tidsram för teckning. Det är dock möjligt att kringgå företrädesrätten vid apportemission eller genom beslut på bolagsstämma.

Bokföra nyemission

Vid nyemission debiteras konto 1690 och krediteras konto 2082. Kontantemission debiteras likvidkonto och krediteras 1690. Vid apportemission debiteras tillgångskonto och krediteras 1690. Efter Bolagsverkets registrering debiteras 2082 och krediteras 2081. Överskjutande belopp krediteras 2087 eller 2097 vid överkurs.

Bokföra beslut nyemission

Bolagsstämma beslutar om nyemission på 100 000 kr med 1000 nya aktier till en teckningskurs av 100 kr per aktie. Aktiekapitalet ökar med 50 000 kr och överkursfonden får 50 000 kr.

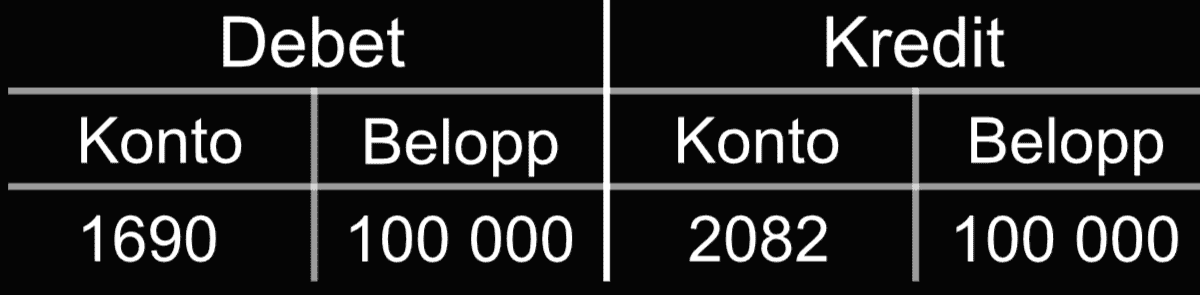

Emissions beslutet bokförs genom att debitera, ej inbetalt aktiekapital [1690] med 100 000 kr på konto och ej registrerat aktiekapital [2092] krediteras med 100 000 kr.

Bokföra betalning nyemission

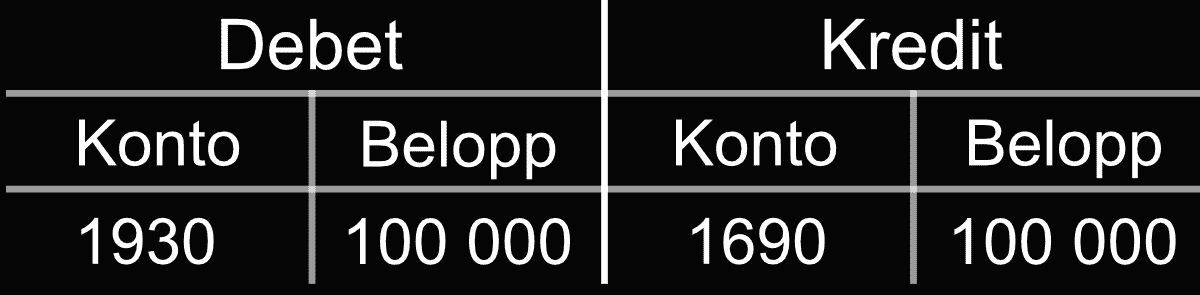

Teckningsrätterna för de nya aktierna har utnyttjats och betalats av de tecknande parterna.

En bokföringspost görs där företagskontot [1930] debiteras med 100 000 kr och tecknat, ej inbetalt aktiekapital krediteras [1690] med samma belopp.

Bokföra registering av nyemissionen hos bolagsverket

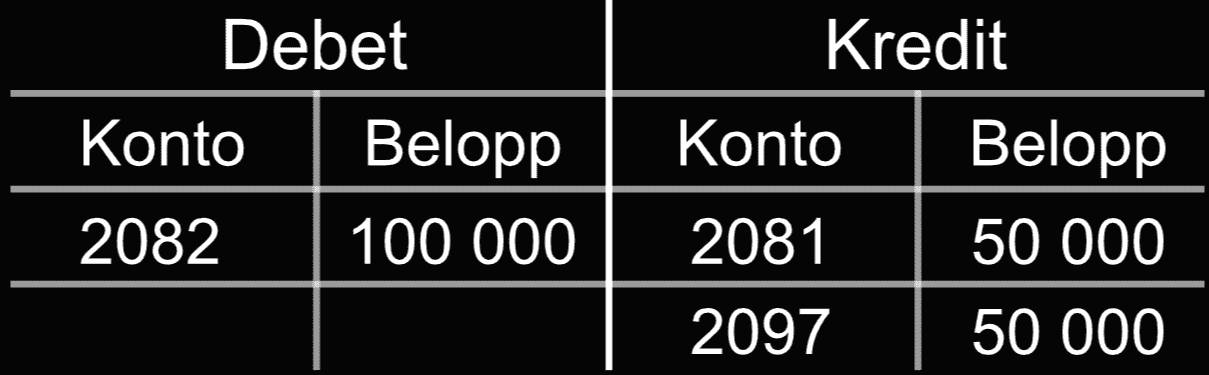

Nyemissionen av aktier har registrerats hos Bolagsverket och en bokföringspost görs där ej registrerat aktiekapital [2082] debiteras med 100 000 kr och aktiekapital [2081] samt överkursfond [2097] krediteras med samma belopp. Aktiekapitalet tillgodoförs med 50 000 kr och överkursfonden tillgodoförs med ytterligare 50 000 kr.

Vid bokslut

I ett företags balansräkning redovisas aktiekapitalet under rubriken bundet eget kapital som en del av eget kapital. Om en nyemission ännu inte registrerats av Bolagsverket på balansdagen, ska aktiekapitalet redovisas som pågående nyemission under bundet eget kapital. I koncernredovisning enligt K3 saknas rubriken bundet eget kapital, men aktiekapitalet ska redovisas som första post under eget kapital.