När det gäller bilhyra, finns det en regel som säger att det är förbjudet att lyfta hela momsbeloppet. Det är bara tillåtet att lyfta halva momsen på bilhyra. Detta innebär att om du hyr en personbil, ska du bokföra halva momsen på samma konto som hyrbilen [5820] och resterande bokförs på momskontot [2641].

Bokföra hyrbil

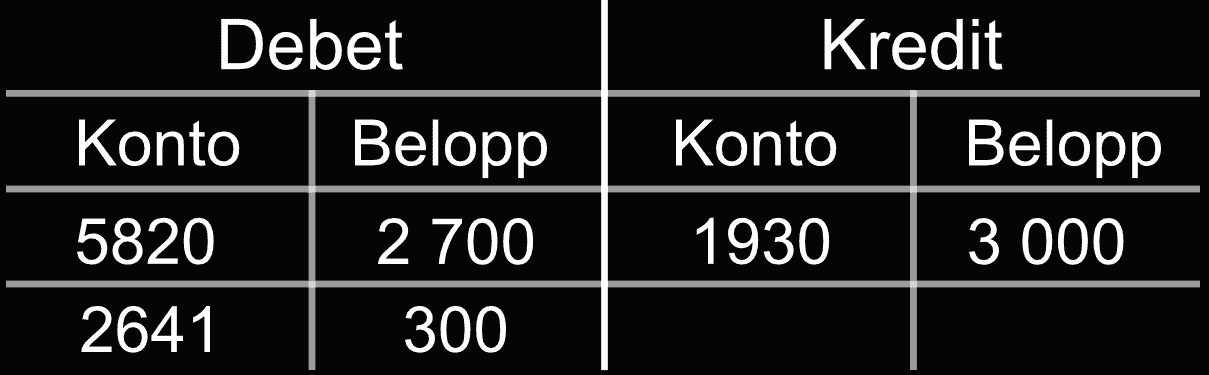

Den 1 februari hyr Företaget AB en personbil, betalningen sker kontant samma dag bilen hyrs. Bokföringen sker enligt nedan:

En hyran på 3 000 (inklusive moms) betalas via företagskontot [1930] och bokförs på kredit. Halva momsen (hela momsen är 600) lyfts med 300 kr och bokförs på debet, kontot ingående moms [2641]. Momssatsen är 25% och eftersom det handlar om en personbil så får bara hälften av momsen lyftas. Resternade summa bokförs på debet, kontot hyrbilskostnader [5820]

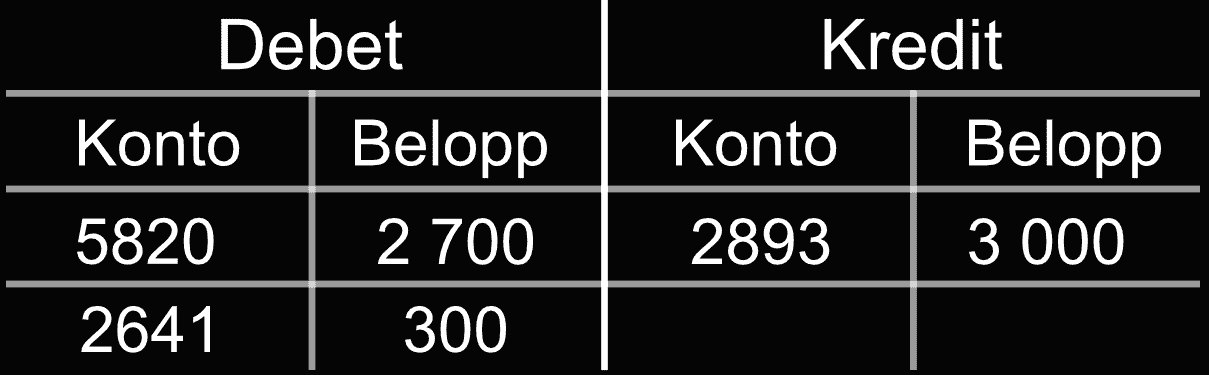

Hyrbil betalad privat

Om betalninger sker privat av företagsägaren används kontot skulder till närstående personer [2893] istället för [1930], bokföringen sker enligt nedan:

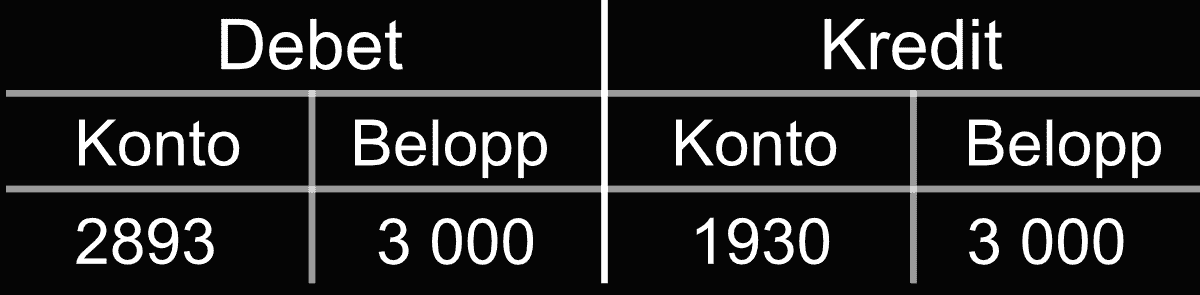

När företaget sedan ska göra en återbetalning för skulden till företagsägaren sker följande bokföring:

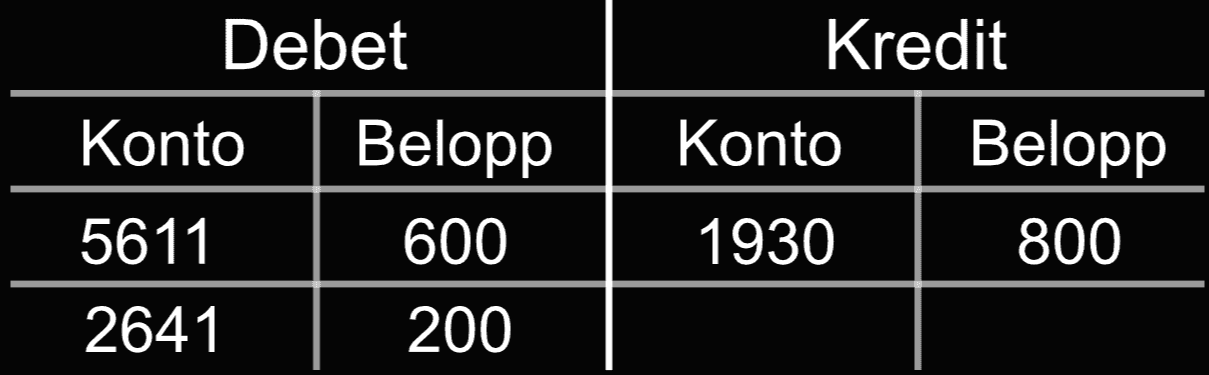

Bokföra drivmedel

Bensinkostnader bokförs på kontot drivmedel för personbilar [5611], här är hela momsen avdragsgill.

När tiden kommer för att lämna tillbaka bilen, får företaget ett kvitto på bensinkostnaderna som uppgår till 800 kronor, bokföringen sker enligt nedan:

Kontot drivmedel för personbilar [5611] debiteras med 600 kr och 200 kr bokförs på konto [2641] för momsen. På kreditsidan används [1930] som motkonto.