När är representation avdragsgill?

Endast enklare mat och dryck är avdragsgillt, exempelvis kaffe, kakor, smörgåsar och alkoholfria drycker. Kostnaden får inte överstiga 60 kronor per person.

Får jag dra av moms på representation?

Det är möjligt att dra av ingående moms för måltider i samband med representation. Momsen på mat och alkoholfria drycker är 12 procent medan momsen på alkoholhaltiga drycker är 25 procent. Du kan dra av hela momsbeloppet på upp till 300 kronor exklusive moms per person och tillfälle.

Det finns två alternativ för momsberäkningen genom att separera kostnaden för mat och alkoholhaltiga drycker, eller genom att använda ett schablonbelopp. Om notan överstiger 300 kronor (exklusive moms) per person och tillfälle, kan du dra av ett schablonbelopp på 46 kronor per person om alkohol serveras, eller 36 kronor om alkohol inte serveras. Observera att dricks inte räknas med i momsberäkningen, och hela sällskapets nota används som underlag.

Vad är extern och intern representation?

Extern representation

Vid bjudningar av personer som inte är anställda på ditt företag räknas det som extern representation. Detta kan vara aktuellt för både nuvarande och potentiella kunder, där syftet med representationen är att inleda eller upprätthålla en affärsrelation.

Om du tillhandahåller en upplevelse, till exempel inträdes avgift till kulturevenemang eller greenfeeavgift för golf, kan du dra av kostnaderna upp till 180 kronor exklusive moms per person.

Intern representation

När du anordnar en personalfest eller informationsmöte för dina anställda räknas det som intern representation.

Enligt Skatteverket kan du dra av högst två personalfester per år. Det är möjligt att dra av kringkostnader såsom lokalhyra och underhållning, samt transport till och från evenemanget.

Du kan dra av upp till 180 kronor exklusive moms per person för aktiviteten och dess tillhörande kostnader.

Vad gäller vid en konferens?

För att utgifterna för en konferens ska vara avdragsgilla måste det finnas ett program som är till nytta för företaget, med minst 6 timmar per dag och 30 timmar per vecka. Inslaget av nöjen och rekreation får inte vara för stort för att uppfylla kraven för skattemässigt avdrag. Konferensen kan inkludera möten, sammanträden och utbildningar, och utgifterna kan omfatta lokalhyra, transport och eventuella underhållningskostnader.

Under vissa förutsättningar kan kostnader för mat och underhållning vid konferenser vara avdragsgilla för företaget. Konferenser betraktas inte som representation, vilket innebär att utgifterna kan dras av så länge nöjesaktiviteterna inte tar upp en för stor del av konferensen och andra kriterier uppfylls. Konferensresan måste vara till nytta för företaget och ekonomiskt motiverad, med ett utarbetat program och dokumentation av aktiviteterna rekommenderas.

Vad gäller vid personalfest?

Personalfester räknas som intern representation. Två fester per år är skattemässigt avdragsgilla för arbetsgivare med högst 180 kr plus moms per person för kringkostnader. Avdraget omfattar också familjemedlemmar, tidigare anställda och uppdragstagare. Måltider ger inget inkomstskattemässigt avdrag, men förtäring upp till 60 kr exkl moms per person ger avdrag. Moms kan dras av på en beloppsram upp till 300 kr per person vid de två avdragsgilla festerna. Resekostnader till festlokalen är helt avdragsgilla.

Bokföra avdragsgill representation

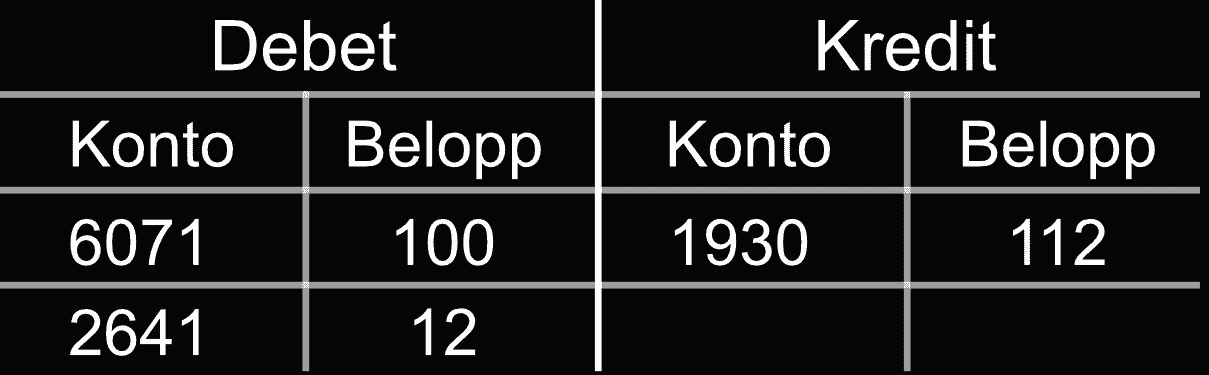

Om du bjuder en kund på kaffe och muffins, räknas det som enklare förtäring eftersom det inte ersätter en måltid. Kostnaden på 112 kr inklusive moms betalas med företagskort och kan bokföras på ett sätt som tar hänsyn till momsavdraget.

Företagskontot [1930] krediteras med 112 kr, 100 kr bokförs på debit sidan, kontot representation, avdragsgill [6071] och resterande belopp bokförs på debiterad ingående moms [2641]

Bokföra ej avdragsgill representation

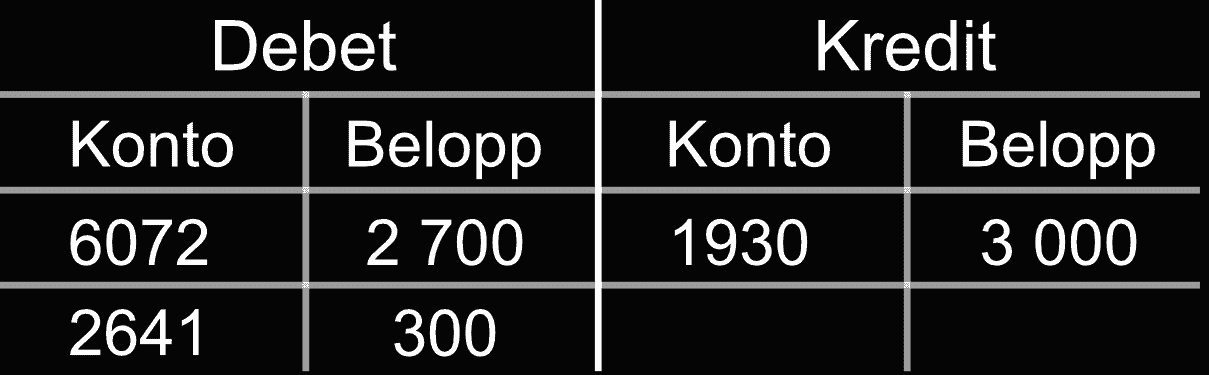

Du har mottagit ett kvitto från en anställd försäljningsrepresentant för representation av tre kunder på en restaurang. Du ersätter den anställdes utlägg genom att betala direkt till deras privata bankkonto.

En utgift på 3 000 kr bokförs för representation, varav 800 kr utgör ingående moms och 2 200 SEK är för mat och dryck. Kostnaden är inte skattemässigt avdragsgill, summan på 3 000 SEK bokförs på företagskontot [1930] med en kredit. På konto [6072] för icke-avdragsgill representation, debitreas det med 2 700 kr och ännu en en debitering på 300 (1200*25 %) kr på konto [2641] för debiterad ingående moms.

Bokföra konferens

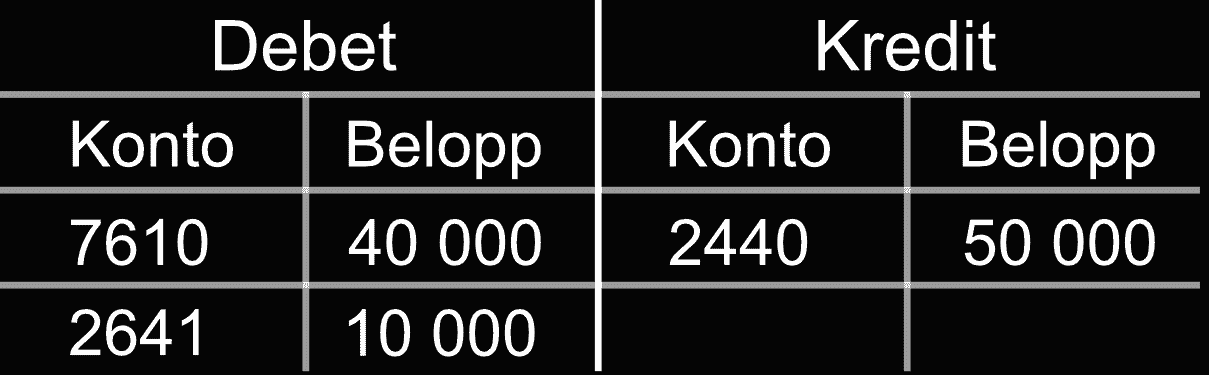

Du har mottagit en leverantörsfaktura på 50 000 kr, inklusive moms, för en konferens. Vilket konto du använder för att bokföra kostnaden för en konferens beror på syftet med evenemanget. I det här exemplet har vi antagit att kostnaden avser utbildning

Företagskontot [1930] krediteras med 50 000 kr för att betala utgiften, medan konto [2641] för ingående moms debiteras med 10 000 SEK. Kostnaden för utbildning (7610) bokförs som en debit på 40 000 SEK. Bokföringen summeras till 50 000 SEK i debet och 50 000 SEK i kredit.

Vid en konferens med anställda kan det tillkomma andra kostnader än utbildningen, exempelvis resor, logi och måltider dom här kostnader ska också bokföras. Valet av konto beror på vilken typ av kostnad som uppstår. Följande konton kan vara lämpliga att använda:

Konto [5800] för resekostnader

Konto [5940]för utställningar och mässor

Konto [6991] för övriga kostnader.

Bokföra personalfest

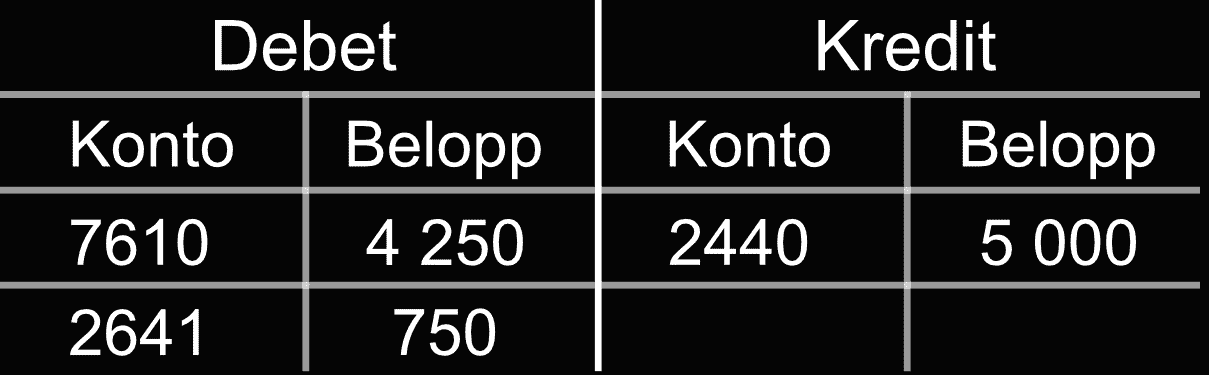

Du har mottagit en leverantörsfaktura på 5 000 kr, inklusive moms, för en personalfest med 10 deltagare.

5 000 kr krediteras på konto 2440 för leverantörsskuld [2440]. 750 kr debiteras på konto [2641] för ingående moms, och 4 250 kr debiteras på konto [7632] för personalrepresentation, ej avdragsgill.