Svensk kapitalförsäkring hos exempelvis Avanza har avkastningsskatt som dras direkt från ditt konto och betalas till Skatteverket. Avgifter inom kapitalförsäkringen minskar värdet på försäkringen och är inte avdragsgilla. Avanza är skattskyldig för avkastningsskatten och tar ut en avgift för det. Utländska kapitalförsäkringar kräver att du själv tar upp avkastningsskatten i deklarationen och får avdrag för den.

Kapitalvinst och kapitalförlust ska inte tas upp i deklarationen. Därmed är vinst skattefri och förlust inte avdragsgill.

Vid utbetalning av kapitalförsäkring till anställda beskattas de som vanlig lön och företaget betalar socialavgifter. Kapitalförsäkringen redovisas inte som tillgång i företaget, utan som avdragsgill löneutbetalning.

Bokföra kapitalförsäkring

Utdelning, köp och försäljning av tillgångar (värdepapper) i en kapitalförsäkring behöver inte bokföras. Kapitalförsäkring redovisas till anskaffningsvärdet, vilket består av de betalade premier. Värdeökningar och förluster bokförs vanligtvist vid uttag, men stora realiserade värde förändringar ska också bokföras.

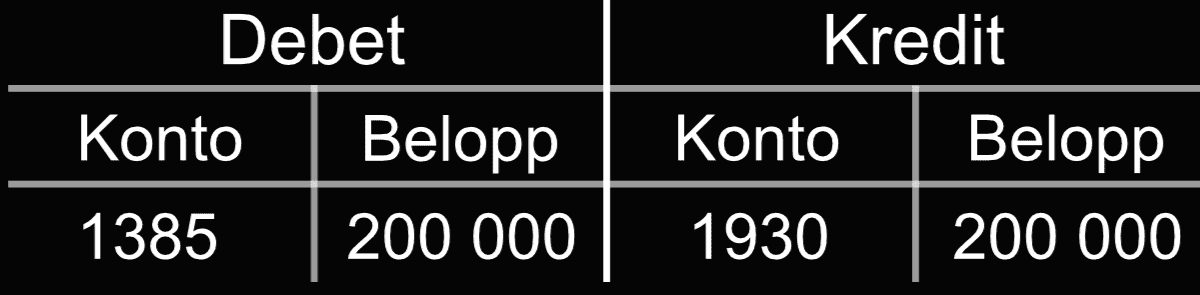

Bokföra insättning till kapitalförsäkring

Företaget AB har gjort en insättning på 200 000 kr i en kapitalförsäkring hos Avanza.

Först debiteras kontot kapitalförsäkringar [1385] med 200 000, vilket ökar företagets kapitalförsäkring. Som motkonto krediteras företagskontot [1930] med samma belopp.

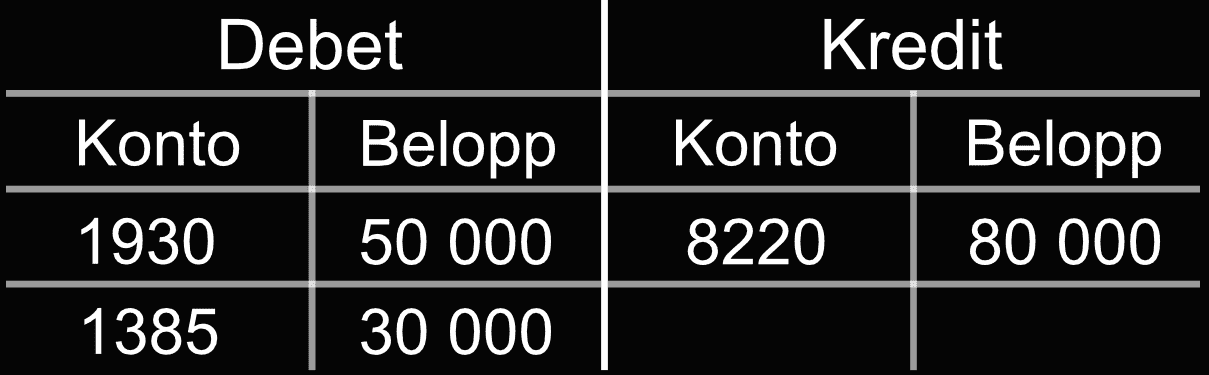

Bokföra uttag från kapitalförsäkring & värdeförändring (vinst)

Joakim från Företaget AB sparat i aktier i flera och ska göra ett uttag på en del av vinsten.

Företaget AB bokför en realiserad vinst på 80 000 kr på kreditsidan på kontot resultat vid försäljning av värdepapper [8220]. 50 000 kr debiteras till företagskontot [1930] och resterande belopp stannar i kapitalförsäkringen, vilket ökar värdet på den. Ökningen bokförs på debetsidan på kontot kapitalförsäkring [1385].

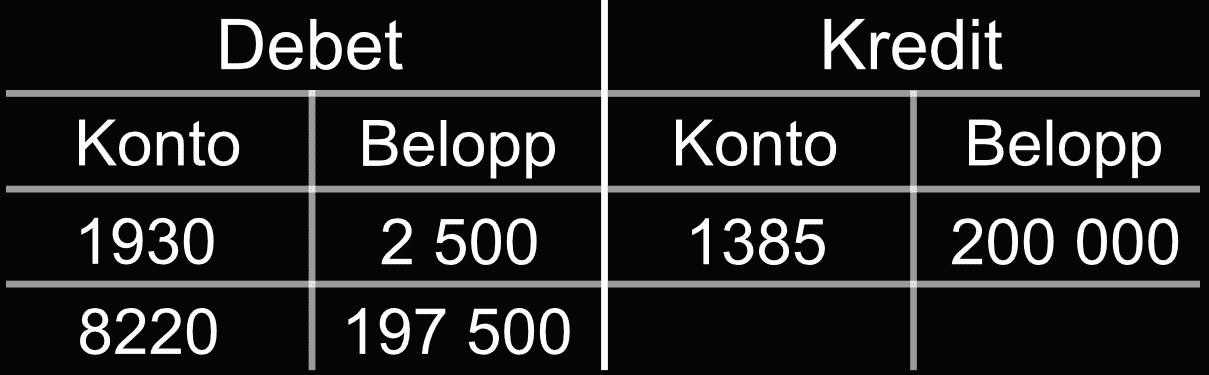

Bokföra uttag från kapitalförsäkring & värdeförändring (förlust)

Anders från Företaget AB lärde sig om optioner och valde att day trade dem med X4 hävstång under en vecka. Han brände sig och förlorade mycket av sitt kapital, det återstående beloppet sätts in på företagskontot.

Företaget AB bokför en realiserad förlust på 197 500 kr på debetsidan på kontot för resultat vid försäljning av värdepapper [8220]. De återstående 2 500 kr debiterades på företagskontot [1930], och kapitalförsäkring [1385] krediterades som motkonto, vilket nollställer kontot.