Koncernbidrag är överföring av likvida medel mellan koncernföretag för att utjämna det skattemässiga resultatet. Det kan ges mellan moderföretag och helägda dotterföretag samt mellan helägda dotterföretag inom en koncern. Koncernbidrag klassificeras som bokslutsdispositioner och är skattemässigt avdragsgilla för givaren och skattepliktiga för mottagaren. För att lämna koncernbidrag krävs vissa förutsättningar och det behöver inte återföras i framtiden. Endast vissa företag får ge eller ta emot koncernbidrag inom en svensk koncern.

Bokföra koncernbidrag

Normalt bokförs inte koncernbidraget löpande utan görs först i samband med bokslut. Koncernbidraget ska redovisas i både givarens och mottagarens företag.

Bokföra lämnat koncernbidrag

Bokföringen av beslut om att lämna ett koncernbidrag konteras enligt nedan:

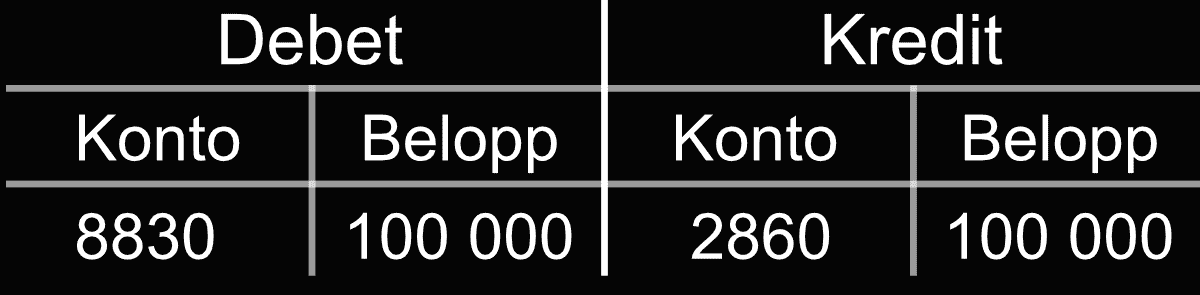

Konto [8830] (Lämnade koncernbidrag) debiteras med 100 000, medan konto [2860] (Kortfristiga skulder till koncernföretag) krediteras med samma belopp.

Vid utbetalning av koncernbidraget kan följande bokföring användas:

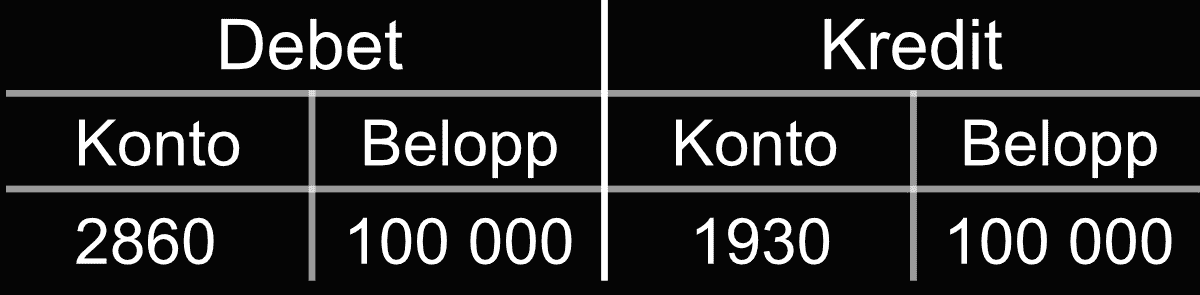

Konto [2860] (Kortfristiga skulder till koncernföretag) debiteras med 100 000 kr när koncernbidraget betalas ut till dotterföretaget, medan konto [1930] (Företagskonto) krediteras med samma belopp.

Bokföra mottaget koncernbidrag

I bolaget som ska ta emot koncernbidraget ska beslutet även bokföras här, enligt nedan:

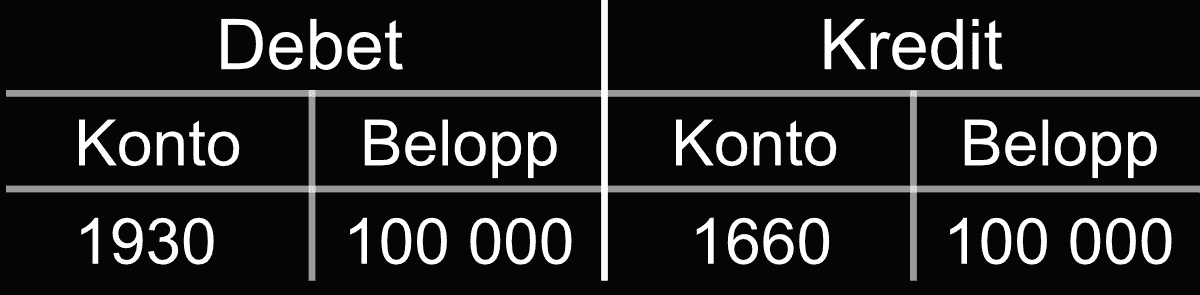

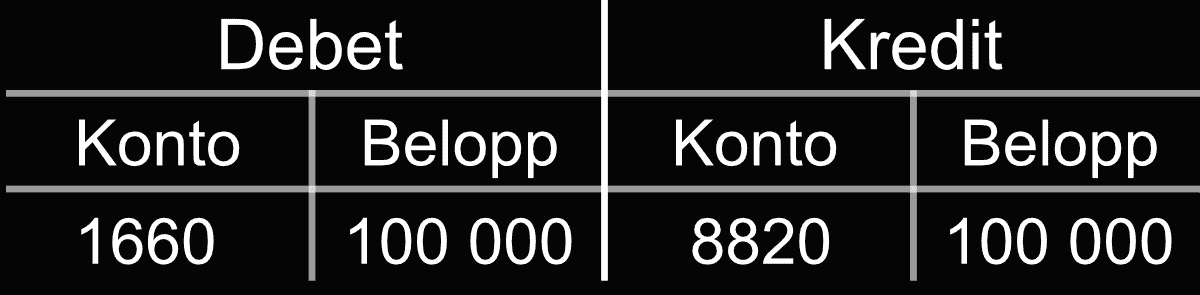

Konto [8820] (Mottagna koncernbidrag) krediteras med 100 000, medan konto [1660] (Kortfristiga fodringar hos koncernföretag) debiteras med samma belopp.

VId inbetalning till mottagande koncernföretag sker bokföringen enligt nedan: