Vad är en deposition vid leasing och hur fungerar det? När ett företag tecknar ett leasing-/hyresavtal kan en depositionsavgift krävas som säkerhet för uthyraren. Depositionen återbetalas efter leasing-/hyresperiodens slut och kan vara kortfristig eller långfristig beroende på avtalsperioden. Det är viktigt att inte förväxla depositionen med en första förhöjd leasingavgift, som är en förskottsbetalning som periodiseras över hela leasingperioden.

Det är ingen moms på lämnade och mottagna depositioner om de inte används.

Bokföra lämnad deposition

Vid lämnad deposition kan olika konton användas beroende på om det är en kortfristig eller långfristig deposition. För en långfristig deposition debiteras normalt konto [1383] Lämnade depositioner, långfristiga och för en kortfristig deposition debiteras exempelvis konto [1684] Kortfristiga fordringar hos leverantörer. När depositionen återbetalas vid hyresperiodens slut krediteras det använda kontot.

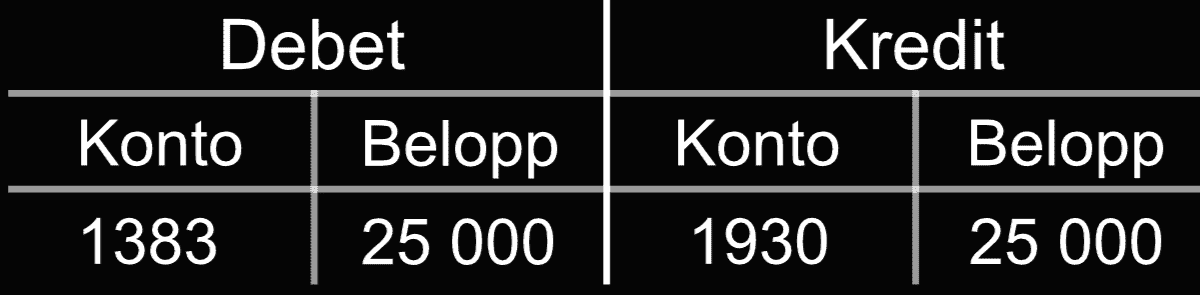

Företaget AB har lämnat en deposition om 25 000 kr till sin hyresvärd.

Eftersom hyres perioden är över ett år räknas deposition som långfristig vilket betyder att kontot Lämnade depositioner, långfristiga [1383] debiteras med 25 000 och som motkonto används företagskontot [1930]

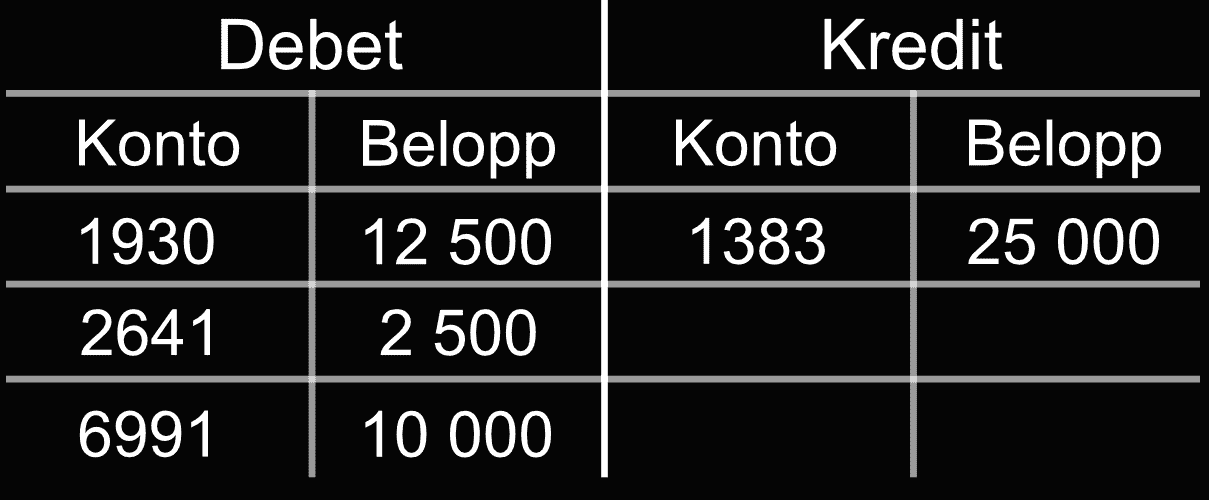

Efter två år: på grund av skador på hyres lokalen har hyresvärden tagit 12 500 kr inklusive moms i anspråk och återbetalat resterande del.

Lämnade depositioner, långfristiga [1383] krediteras med 25 000 kr. Företagskontot [1930] debiteas med 12 500 kr och Ingående moms [2641] debiteras med 2 500 kr. Övriga externa kostnader, avdragsgilla-konto [6991] debiteras med 10 000 kr eftersom det är kostnaden för att återställa skadorna.

Bokföra mottagen depostition

Vid långfristiga depositioner krediteras konto [2397] Mottagna depositioner, långfristiga, och vid kortfristiga depositioner krediteras konto [2897] Mottagna depositioner, kortfristiga. Tidigare använda konton debiteras vid återbetalning.

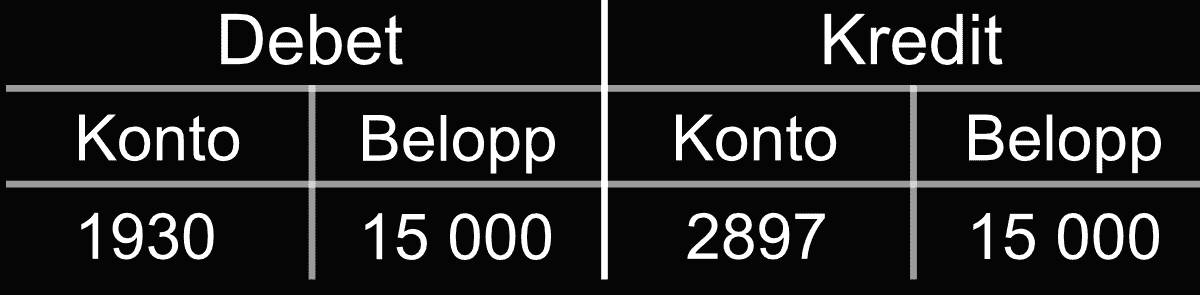

Företaget AB hyr ut bilar och tar 15 000 kr i deposition per uthyrning.

En deposition på 15 000 kr bokförs på kredit-sidan av Mottagna depositioner, kortfristiga [2897]. Motsvarande belopp bokförs på debitsidan av Företagskonto [1930]

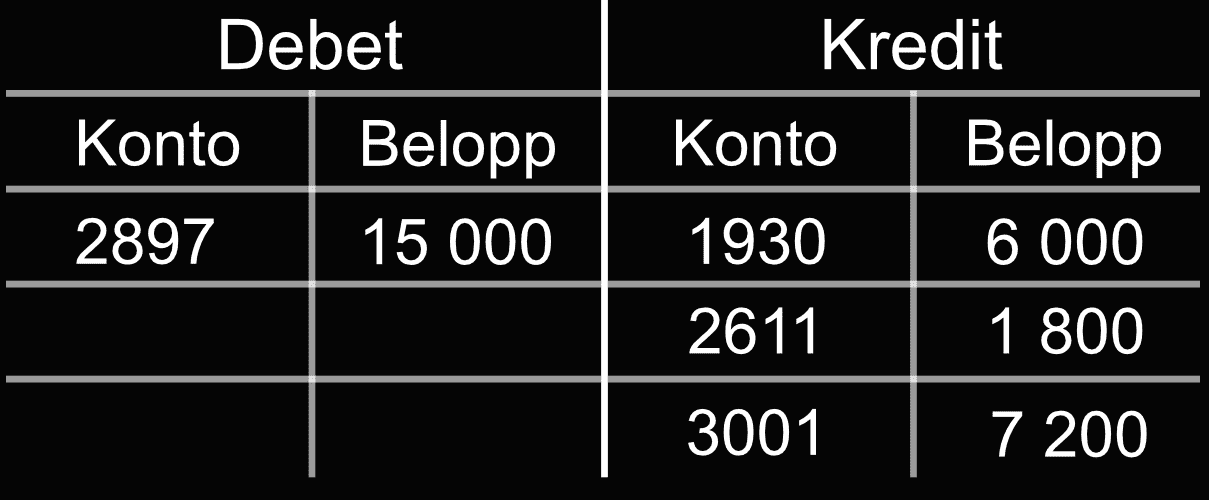

En olycka har skett, 9 000 kr inklusive moms tas från kundens deposition och resterande belopp återbetalas.

Mottagna depositioner, kortfristiga [2897] debiteras med 15 000 kr. Företagskontot [1930] krediteras med 6 000 kr och Utgående moms [2611] krediteras med 1 800 kr. Försäljning inom Sverige, 25 % [3001] krediteras med 7 200 kr eftersom det är kostnaden för försäkringen.