Hyra eller leasing av inventarier innebär att en leasegivare äger inventarierna och låter en leasetagare använda dem under en bestämd leasingperiod mot betalning av leasingavgifter. Vid leasingperiodens slut har leasetagaren möjlighet att köpa loss inventarierna för ett lösenpris.

En redovisningsenhet som önskar hyra eller leasa inventarier från en leasegivare skriver ett formellt leasingavtal med leasegivaren. Avtalet innehåller detaljerade bestämmelser såsom start- och slutdatum för leasingperioden, storleken på leasingavgifterna samt lösenpriset för inventarierna.

Leasingavtalet kan klassificeras som antingen ett finansiellt eller ett operationellt leasingavtal. Finansiella leasingavtal innebär att de ekonomiska fördelarna och riskerna som förknippas med ägandet av en tillgång väsentligen har överförts från leasegivaren till leasetagaren. Operationella leasingavtal är avtal som inte förlägger dessa fördelar och risker på leasetagaren.

Personbilar och moms

Det finns ett förbud att lyfta moms vid köp och leasing av personbilar. Vid leasing får endast halva momsen lyftas, men det finns undantag för vissa branscher som taxibilar, biluthyrning, bilhandel, körkortsutbildning och begravningsföretag.

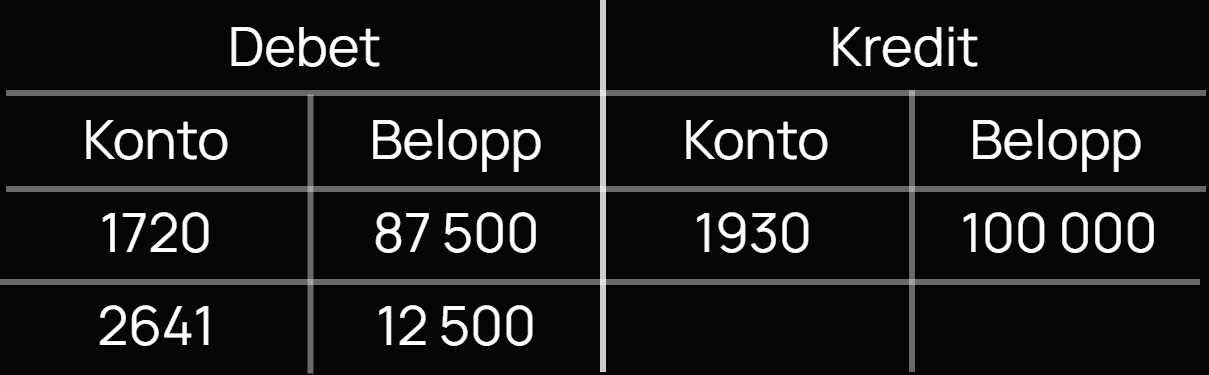

Leasing av personbil - bokför första förhöjd leasingavgift

Den 1 mars leasar företaget en personbil och betalar, samma dag en första förhöjd leasingavgift. Avgiften är en förskottsbetalning och måste periodiseras under leasingsperioden. Du bokför första förhöjd leasingavgift enligt nedan:

En första förhöjd leasingavgift på 100 000 kr för en personbil betalas via företagskontot [1930].

Halva momsen (hela momsen är 25 000) på leasingkostnaden lyfts med 12 500 kr [2641]. Momssatsen är 25% och eftersom det handlar om en personbil så får bara hälften av momsen lyftas.

Resten av leasingkostnaden på 87 500 kr (100 000 kr - 12 500 kr) bokförs som en förutbetald leasingkostnad [1720]. Det betyder att denna summa förs in på företagets bokföring som en betald kostnad som ska nyttjas i framtiden. Detta för att få en korrekt bokföring av leasingkostnaden över tid. Leasingperioden är 36 månader (3 år) och då ska den första förhöjd leasingavgiften fördelas jämnt över 36 månader.

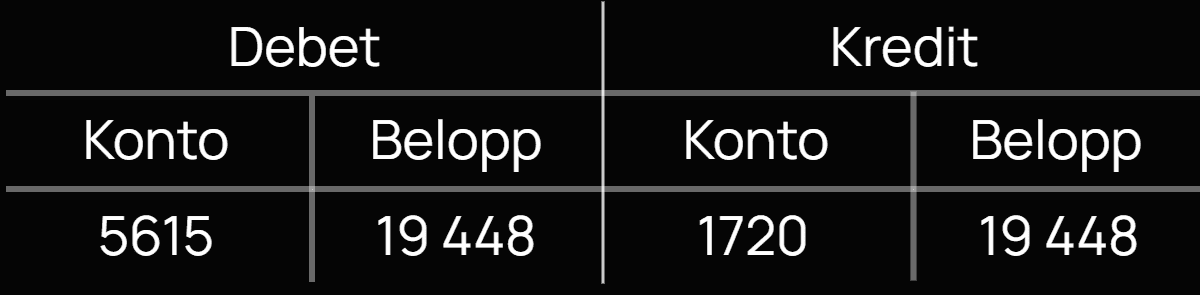

Det är dags för företaget att göra sitt bokslut och 8 månader har passerat av leasingperioden. Företaget behöver periodisera den förutbetalda kostnaden enligt nedan:

Leasingavgiften ska fördelas linjärt över 36 månader (87 500/36 = 2 431) och därför ska 19 448 kostnadsföras (2 431 x 8 = 19 448) på konto förutbetalda leasingavgifter [1720] respektivt leasingavg personbilar [5615], för detta bokslut.

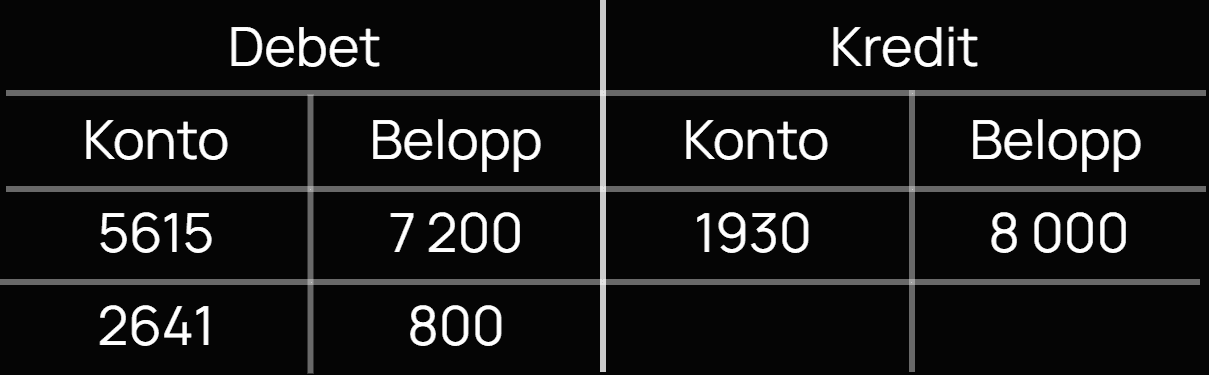

Bokföra leasingavgift

Företaget behöver även betala en leasingavgift på 8 000 varje månad (enligt kontantmetoden) som bokförs enligt nedan:

Månadsavgiften på 8 000 kr betalas från företagskontot [1930].

Momsen på 1 600 kr är den moms som tillkommer på leasingkostnaden. Men eftersom det handlar om en personbil, så får bara hälften av momsen lyftas, dvs 800 kr, på ing moms [2641]

Leasingkostnaden för månaden blir 7 200 kr (8 000 kr - 800 kr moms) som är den faktiska kostnaden som företaget får betala vilket bokförs på konto leasingavg personbilar [5615]

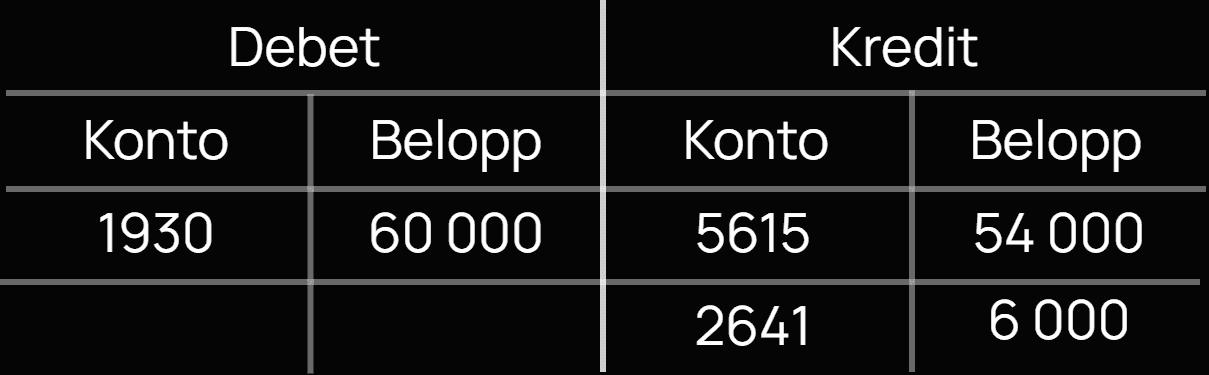

Bokföra återlämning (övervärde)

Om bilens marknadsvärde överstiger det beräknade restvärdet vid återlämning, får företaget tillbaka ersättning motsvarande övervärdet och redovisas som återbetalning av tidigare avgifter; halva momsen återförs, enligt nedan:

Vid återlämningen är bilen värd 320 000 kr, vilket är värdet på bilen när den ges tillbaka till leasegivaren. Det beräknade restvärdet är 260 000 kr, vilket är värdet på bilen efter att leasingtiden har löpt ut och bilen ska återlämnas.

Företaget får till företagskonto [1930] 60 000 kr (varav moms 12 000 kr) i ersättning från leasegivaren. Denna ersättning är det belopp som leasegivaren betalar till företaget för att täcka skillnaden mellan bilens verkliga värde vid återlämningen (320 000 kr) och det beräknade restvärdet (260 000 kr).

Beloppet på 60 000 kr bokförs som en minskning av tidigare leasingavgifter [5615], vilket innebär att det dras av från tidigare bokförda leasingavgifter.

Halva momsen på ersättningen, som är 12 000kr * 50% = 6000 kr, återförs till ing moms [2641], det innebär att det summa momsen som redan betalats och ersatts och som är över tillbakabokförds till det kontot för momsräkning.

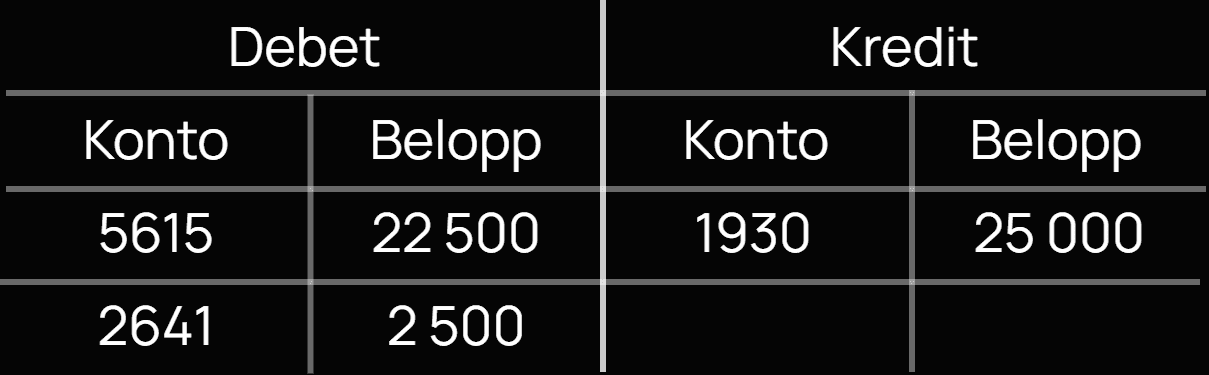

Bokföra återlämning (undervärde)

Om bilens marknadsvärde understiger det beräknade restvärdet vid återlämning, får företaget betala ersättning motsvarande undervärdet och redovisas som leasingavgifter, halva momsen får lyftas.

Vid återlämningen av bilen är bilen värd 125 000 kr, vilket är bilens verkliga värde när den återlämnas till leasegivaren. Det beräknade restvärdet är 150 000 kr, vilket är värdet på bilen efter att leasingtiden har löpt ut och bilen ska återlämnas.

Företaget får betala 25 000 kr inklusive moms i ersättning till leasegivaren. Detta är ett belopp som ska täcka skillnaden mellan bilens verkliga värde vid återlämningen (125 000 kr) och det beräknade restvärdet (150 000 kr).

Beloppet på 25 000 kr inklusive moms bokförs som leasingavgifter [5615], vilket innebär att det läggs till som en kostnad på företagets bokföring. Halva momsen på ersättningen lyfts, konto ing moms [2641], som är 2500 kr (25 000kr x 20% / 2).

Om leasingobjektet köps upp till överenskommet restvärde betraktas det som ett vanligt bilinköp och ingen momsfördelning tillåts.

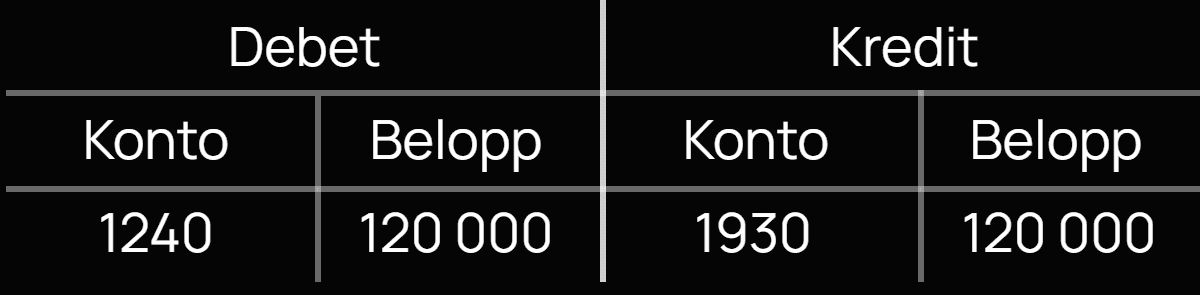

En leasad personbil löses när leasingavtalet löper ut för 120 000 kr , betalas via företagskonto [1930], vilket innebär att företaget betalar detta belopp för att förvärva bilen permanent och blir därmed ägare till bilen.

Hela beloppet på 120 000 kr bokas som anskaffningskostnad för bilen [1240], vilket innebär att det läggs till som en anläggningstillgång på företagets bokföring. Anläggningstillgången behöver skrivas av varje år, beroende på bilens livslängd (vanligtvis 5 år).