Varför behövs avskrivningar

Bokföring av avskrivning - när du köper inventarie (exempelvis datorer eller företagsbil) för X antal kronor, bokförs den som en tillgång i företaget. Kostnaden fördelas över tiden genom avskrivningar, delning upp kostnaden över närmsta tio åren, eftersom den förväntas kunna användas under flera år. Avskrivningar ger en mer realistisk bild av företagets resultat och beskattningsbart resultat belastas inte helt under köpåret.

Vad ska skrivas av

För att en inventarie ska räknas som en tillgång och skrivas av över tid måste den uppfylla vissa krav, såsom att anskaffningsvärdet överstiger ett halvt prisbasbelopp, ha en ekonomisk livslängd på minst tre år och ha en begränsad nyttjandeperiod. Om inventariet inte uppfyller dessa kriterier räknas det som en förbrukningsinventarie och hela kostnaden bokförs samma år som inköpet genomförs. Mark har en obegränsad nyttjandeperiod och räknas därför inte som en tillgång. Byggnader måste därför delas upp vid inköp av fastigheter så att de kan skrivas av på ett korrekt sätt.

Räkna på avskrivningar

Linjär avskrivning innebär att man fördelar avskrivningen lika över en tillgångs nyttjandeperiod. Man dividerar anskaffningsvärdet med nyttjandeperioden för att räkna ut hur mycket som ska skrivas av varje år. Om tillgången har ett restvärde efter nyttjandeperioden tar man detta med i beräkningen av det avskrivningsbara beloppet, som blir anskaffningsvärdet minus restvärdet. Det finns även degressiv, progressiv och produktionsbaserad avskrivning, men linjär är den vanligaste metoden.

Exempel - Företaget köper en tillgång för 500 000. I det här exemplet är nyttjandeperioden tio år, så varje år ska 50 000 kronor (500 000/10) avskrivas från tillgången. Avskrivningarna är linjära, vilket innebär att de är lika stora varje år under nyttjandeperioden.

Om en tillgång bedöms ha ett betydande värde efter nyttjandeperioden, ett så kallat restvärde, ska detta tas med i beräkningen av avskrivningarna. Det avskrivningsbara beloppet blir då anskaffningsvärdet minus restvärdet. Exempel - Ditt företag köper en tillgång för 500 000 kronor som ska användas i tio år. Restvärdet bedöms vara 100 000 kronor efter dessa tio år. Det avskrivningsbara beloppet blir då 500 000 - 100 000 = 400 000 kronor. De årliga avskrivningarna blir 400 000 / 10 = 40 000 kronor per år. Vid nyttjandeperiodens slut finns det alltså en tillgång värd 100 000 kronor i bokföringen som inte skrivs av eller kostnadsförs ytterligare.

Bokföra avskrivningar

Bokföring av inventarie bokförs som en tillgång (debet, konto 12XX). Avskrivningar görs över tiden som inventariet är nyttigt i företaget. Detta görs genom att löpande kreditera kontot för ackumulerade avskrivningar (konto 78XX) och debitera ett kostnadskonto. Ackumulerade avskrivningar samlar de avskrivningar som görs under året.

Bokföringsexempel

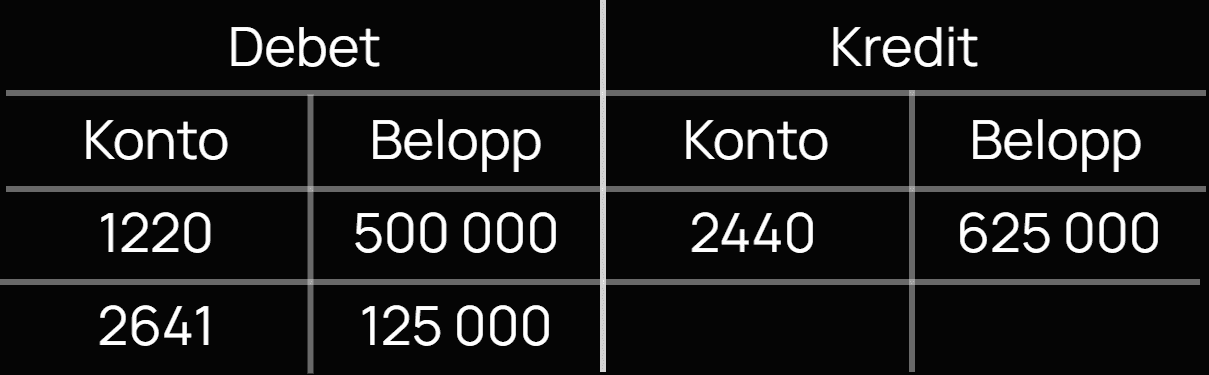

Företaget har köpt in verktyg värda 500 000 kronor exklusive moms och bedömer att de ska användas i 5 år. De årliga avskrivningarna blir då 100 000 kronor, eller 8 333 kronor per månad. Verktygen bedöms inte ha något restvärde vid nyttjandeperiodens slut, så alla avskrivningar kommer att genomföras under de kommande 5 åren.

Ditt företag bokför inköpet av verktygen genom att debitera kontot för inventarier och verktyg [1220] med 500 000 kronor, och kreditera leverantörskulden [2440] med samma belopp plus moms [2641]. Avskrivningar på verktygen kommer därefter att göras över nyttjandeperioden på 5 år.

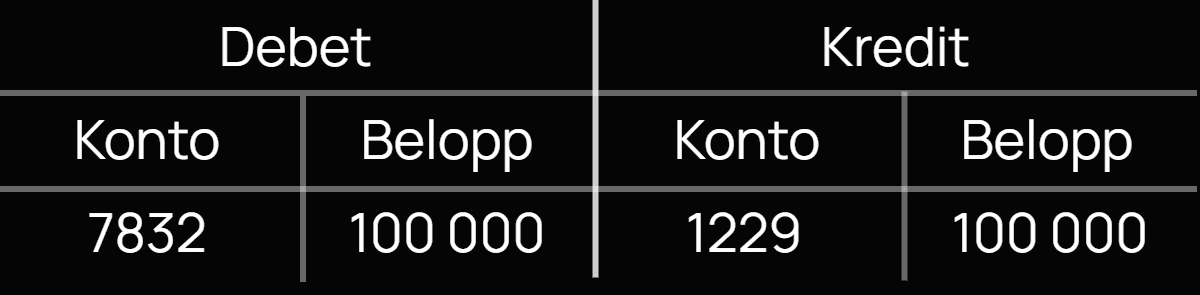

Avskrivningen genomförs genom att debitera Avskrivningar på inventarier och verktyg [7832] och kreditera 9 Ackumulerade avskrivningar på inventarier och verktyg [1229], enligt nedan: