Det finns möjlighet att låna ut pengar till sitt aktiebolag, men det finns viktiga regler att följa för att säkerställa att lånet är legalt och ekonomiskt hållbart. Vad gäller för att låna ut pengar till ett aktiebolag? Hur går man tillväga för att låna ut pengar till sitt bolag?

Först och främst måste lånet vara skriftligt och godkännas av styrelsen för att vara giltigt. Det är också viktigt att lånet är marknadsmässigt, det vill säga att det har samma villkor som ett lån från en extern part för att undvika eventuella problem. Dokumentation är viktigt, inklusive ränta, betalningar och eventuella säkerheter. Lånet kan påverka bolagets skuldsättning och kreditvärdighet.

Låna ut med marknadsmässig ränta

Som aktieägare i ett företag kan du låna ut pengar till bolaget för att hjälpa till med kapitalbehovet. Det är en affärsrisk att göra det, men det kan också vara lönsamt. Det finns inga begränsningar för hur mycket pengar du kan låna ut till ditt företag, det viktiga är att det finns ett verkligt behov av kapital.

Om du som ägare väljer att låna ut pengar till ditt företag, det finns viktiga regler att följa för att säkerställa att lånet är legalt och ekonomiskt hållbart. En av de viktigaste sakerna att tänka på är att räntan som tas ut ska vara marknadsmässig. Men vad är egentligen marknadsmässig ränta? En tumregel kan vara att räntan ska motsvara vad företaget skulle ha fått betala till ett kreditinstitut för motsvarande lånebelopp med motsvarande säkerhet. En annan tumregel kan vara statslåneräntan + 1-3%. Det är också viktigt att komma ihåg att räntekostnaden är avdragsgill för ditt företag, men du beskattas personligen med 30% på ränteintäkten.

Skatteverket ser överränta som dold utdelning

En för hög ränta kan ses som en form av lön eller dold utdelning, detta kan leda till andra beskattningskonsekvenser. Formalisera därför lånet i skriftliga handlingar som visar lånebelopp, ränta och eventuell amorteringsplan. Dessa dokument är inte bara viktiga för ordningens skull utan kan också vara avgörande för att få tillbaka pengar om företaget går i konkurs. Om det uppstår en förlust på fordran kan en korrekt hanterad formalia ge möjlighet till avdrag för del av förlusten i den privata deklarationen.

Bokföra lånet och räntan

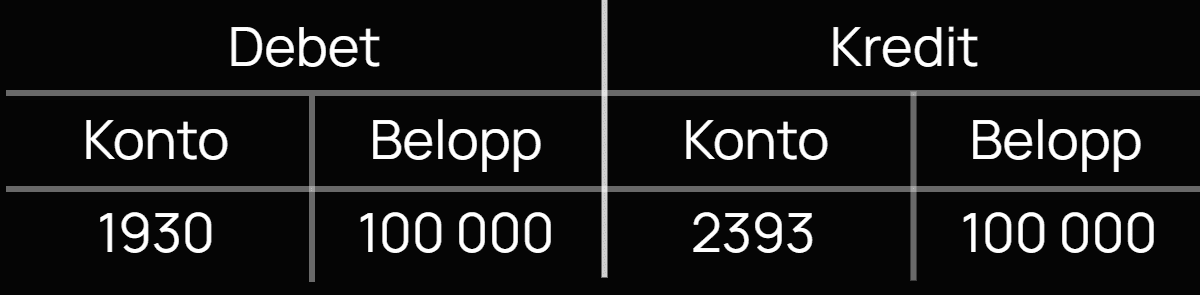

Den första mars får Företaget AB ett lån från närstående på 100 000, amorteringen ska ske på två år, räntan är på 7% och betalas vid samband av amorteringen. Bokföringen den 1 mars sker enligt nedan:

Företaget fick in 100 000 till sitt företagskonto [1930] och det krediteras 100 000 på konto lån från närstående, långfristig del [2393].

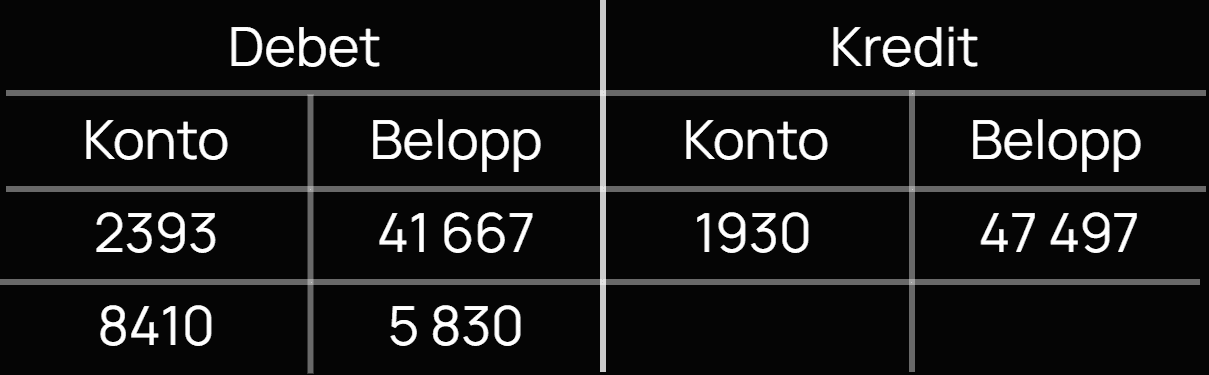

31 december sker bokföringen enligt nedan:

En amortering har betalats för 10 månader på 41 667 (100 000/ 24 = 4 167 x 10 = 41 667) och har bokförts på konto lån från närstående, långfristig del [2393]. En ränta även på 5 833 (100 000 x 7% = 7 000/ 12 = 583 x 10 = 5 830) och bokförs på konto räntekostnader för långfristiga skulder [8410]. Dessa två kostnader betalas från företagskonto [1930].

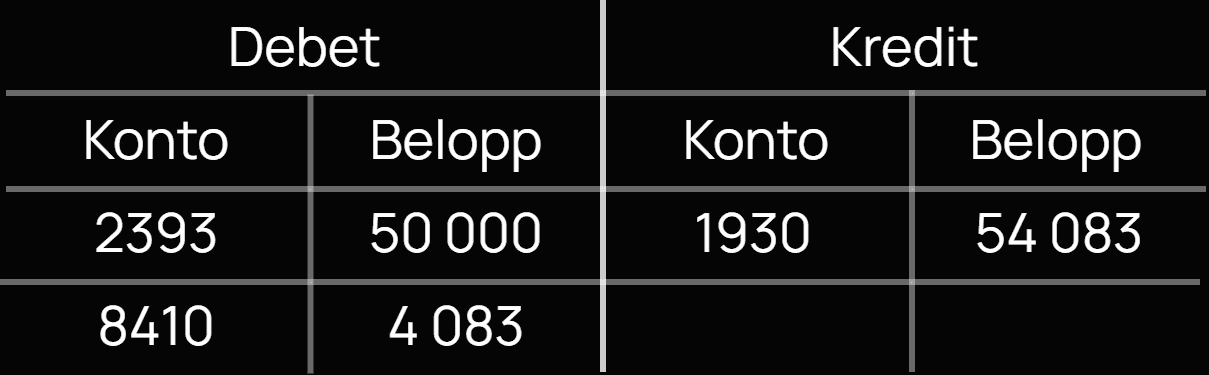

År två sker bokföringen enligt nedan:

En debet sker på konto [2393] på 50 000 (4 166 x 12) och på konto [8410] på 4 083 (100 000 - 41 667 = 58 333 x 0.07). Dessa belopp betalas från [1930]