Den anställda har fåt för mycket lön

Enligt praxis är det endast tillåtet att kvitta lön mot en skuld om medarbetaren frivilligt ger sitt samtycke till det. Medgivandet kan ges genom anställningsavtalet eller vid uppkomsten av en skuld. Det är dock viktigt att notera att medarbetaren alltid har rätt att återkalla sitt samtycke. Om samtycket återkallas kan inte frivillig kvittning göras och istället krävs ett godkännande från kronofogden, vilket kan begränsa kvittningsbeloppet per månad. Detta gäller dock endast för tvungen kvittning och inte för frivillig kvittning, där det inte finns några begränsningar på beloppet.

Det finns situationer där kvittning kan vara svår att genomföra, exempelvis när arbetsgivaren har förlorat sin fordran på medarbetaren. Detta kan inträffa när medarbetaren har mottagit pengar och förbrukat dem i god tro, utan att inse att de fick för hög ersättning och är skyldiga att återbetala. I dessa fall krävs medarbetarens samtycke för kvittning. Å andra sidan kan situationen vara omvänd där medarbetaren borde ha förstått att utbetalningen var felaktig och är skyldig att återbetala. Till exempel, om en medarbetare har fått ersättning för en heltidsanställning när sysselsättningsgraden var 70%, kan tvungen kvittning bli nödvändig.

Vid tvungen kvittning skiljer sig processen från frivillig kvittning genom att arbetsgivaren behöver begära att Kronofogden fastställer vilken del av medarbetarens lön som är skyddad mot kvittning. Detta innebär att kvittning endast kan ske efter beslut från Kronofogden. I vissa situationer kan det vara svårt att få Kronofogdens beslut om tvungen kvittning när medarbetarens inkomst är låg.

Den anställda har fåt för lite lön

Om en anställd har fått för lite lön på grund av ett misstag eller missad semester och semestertillägg, kan du enkelt lösa problemet genom att betala ut det vid nästa löneutbetalning. Om det är brådskande kan du göra en extra lönekörning för att den anställda ska få pengarna snabbare. Om felet upptäcks samma månad som felaktig lön utbetalades behöver du ta ut ny semesterskuld och bokföringsunderlag. Om du redan har skickat in och signerat månadens AGI till Skatteverket behöver du skicka in en rättning. Om inte, kan du ladda upp en ny AGI. Ett annat alternativ är att betala ut ett förskott och sedan justera nästa löneutbetalning.

Bokföra för mycket lön

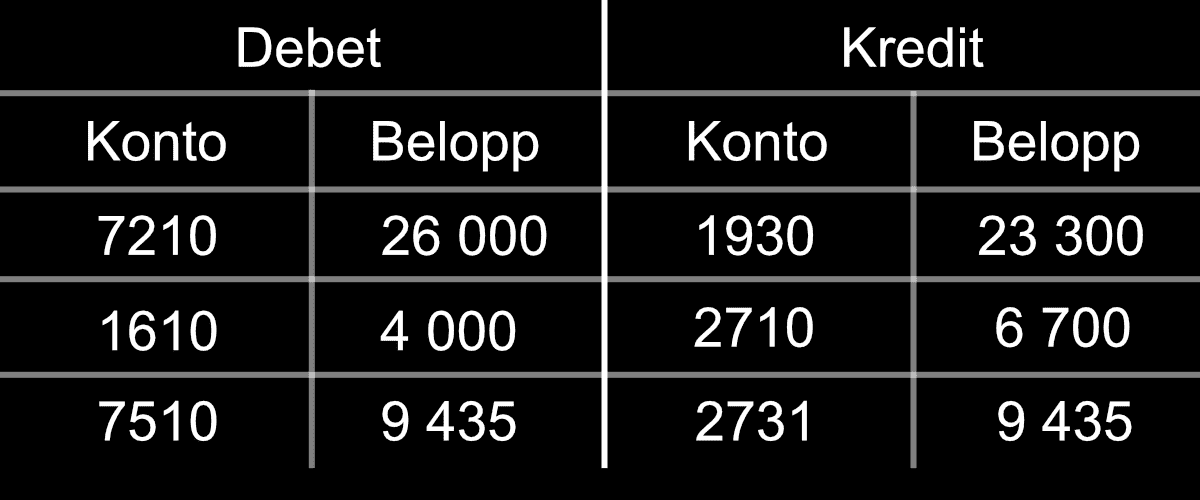

Nicklas har en bruttolön på 26 000 men av misstag fick han 4 000 kronor extra Bokföringen sker enligt nedan:

Företaget AB betalade ut 30 000 kr i lön istället för 26 000 kr. De extra 4 000 kr bokförs på kontot kortfristiga fordringar hos anställda [1610] och det ska betalas arbetsgivaravgift och skatt på det. Den vanliga bruttolönen bokfördes på konto [7210]. Preliminär a-skatt [2710] var 6 700 kr, nettolönen betalades via [1930] och var 23 300 kr. Arbetsgivaravgiften [7510 och 2731] var 9 435 kr (30 000 x 31.45%).

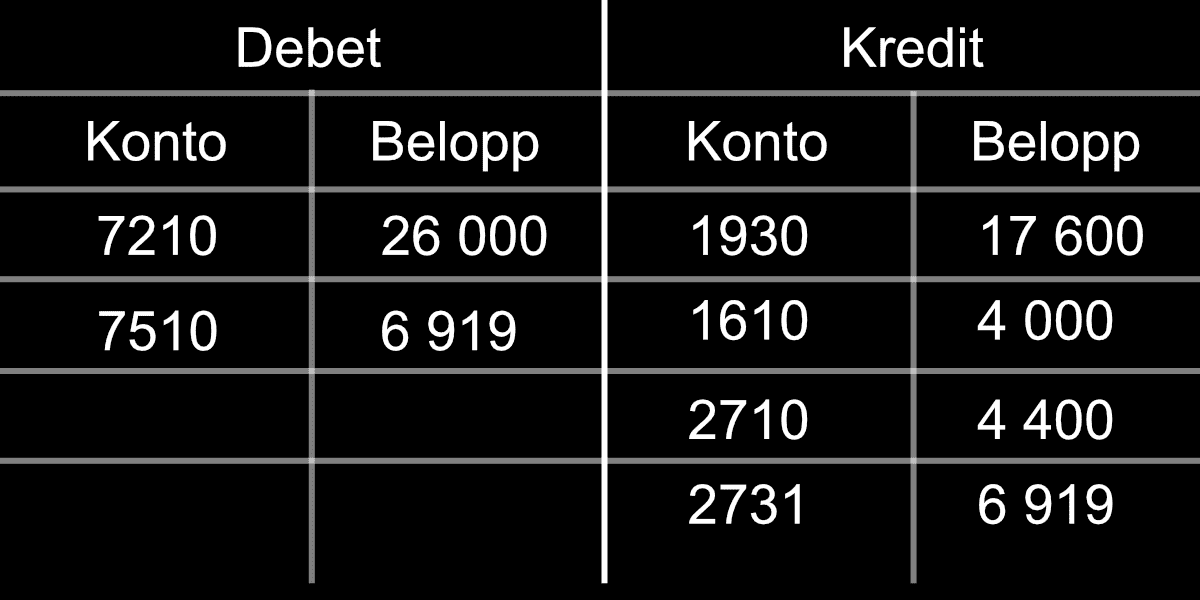

Arbetsgivaren och Nicklas är överens om att göra ett bruttolöneavdrag på 4 000 kronor vid nästa lönebetalning för att korrigera misstaget med lönen och bokförs enligt nedan:

Företaget AB har betalat ut en bruttolön [7210] på 26 000 kr till en anställd och gjort en avräkning för fodringen som uppstog på konto [1610] på 4 000 kr. Preliminär a-skatt [2710] uppgick till 4 000 kr, nettolönen, utbetalning via [1930] (företagskonto), blev 17 600 kr och arbetsgivaravgiften [7510] och [2731] uppgick till 6 919 kr (22 000 x 31.45%).

Bokföra för lite lön

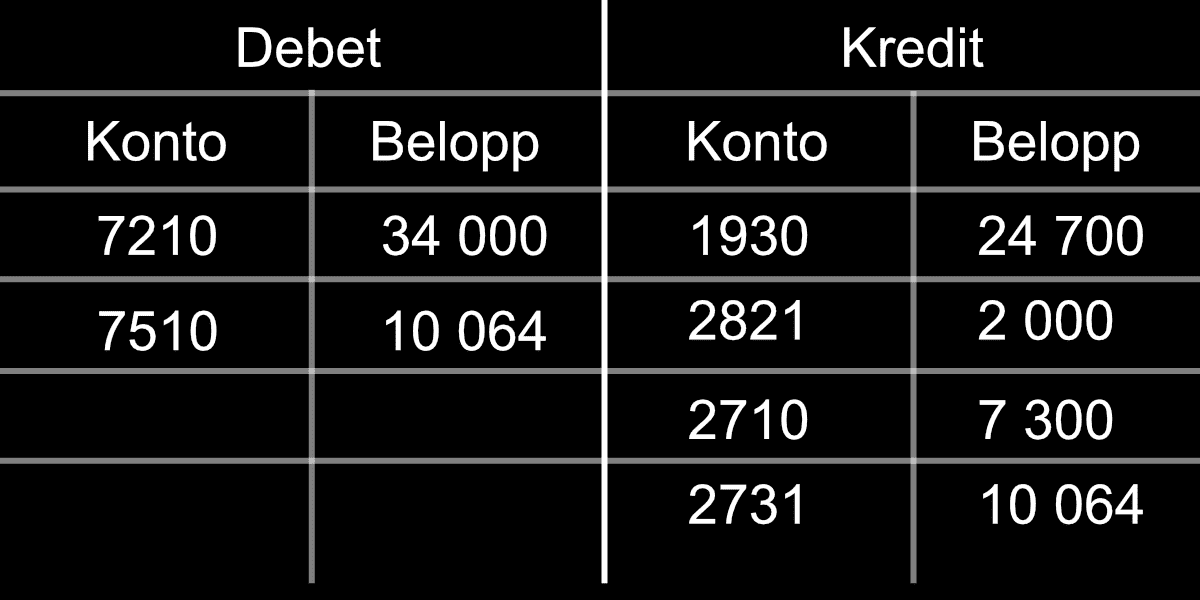

Anders har en nettolön på 26 000 kr (bruttolönen 34 000 kr) men fick bara 24 000 kr utbetalt. Skatt och arbetsgivaravgift har betalats för en lön på 32 000 kr. Bokföringen sker enligt nedan:

Företaget AB betalade av misstag ut en bruttolön på 32 000 kr istället för 34 000 kr. De bokförde de saknade 2 000 kr på löneskulder [2821] och den vanliga bruttolönen på konto [7210]. Den preliminära a-skatten [2710] var 7 300 kr och nettolönen på 23 700 kr betalades via [1930]. Arbetsgivaravgiften [7510 och 2731] var 10 064 kr (32 000 x 31.45%).

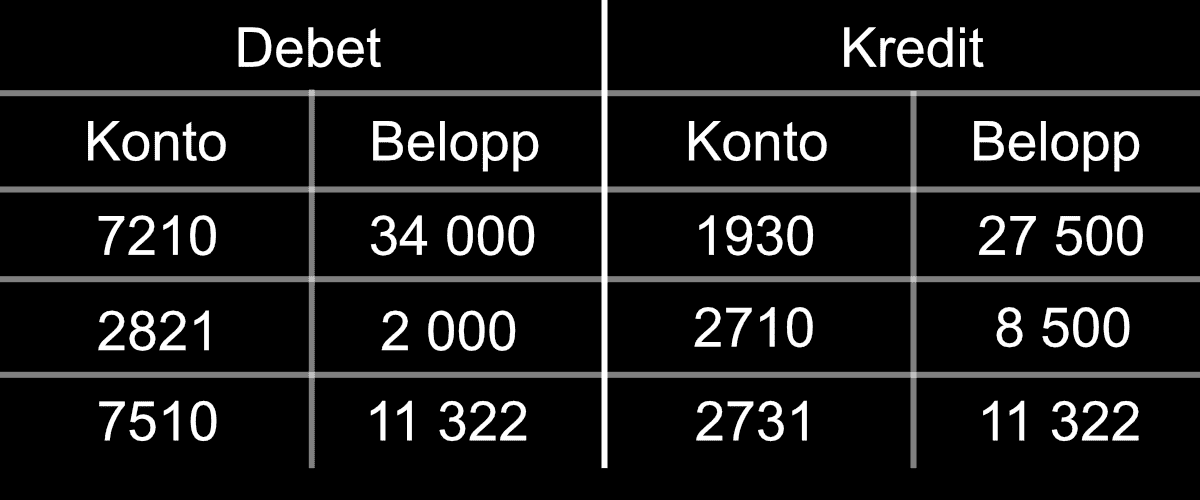

Vid nästa lönebetalning, betalar arbetsgivaren ut dom saknade 2 000 kr och bokföres enligt nedan:

Företaget AB har betalat ut en bruttolön på 36 000 kr, varav 2 000 kr kom från löneskulder [2821]. Den preliminära a-skatten [2710] var 8 500 kr och nettolönen på 27 500 kr betalades via [1930] till den anställda. Arbetsgivaravgiften [7510 och 2731] var 11 322 kr (36 000 x 31.45%).