Kortfristiga lån och löneförskott till anställda, som löne- och reseförskott, redovisas på konto [1610] kortfristiga fordringar hos anställda tills de betalas tillbaka eller avräknas vid löneutbetalning. Om återbetalningen tar mer än en månad räknas det som ett lån till anställda istället för löneförskott. För lån till anställda måste ränta tas ut annars räknas det som en förmån.

Lån till anställda

Räntefria lån till anställda räknas som skattepliktiga förmåner och ska tas upp till förmånsbeskattning. Marknadsmässig ränta för lån med fast ränta enligt Skatteverket är statslåneräntan vid lånetillfället plus en procentenhet. För lån med rörlig ränta är marknadsmässig ränta statslåneräntan den sista november föregående år plus en procentenhet enligt Skatteverket.

Ägaren i ett aktiebolag räknas som anställd, men det rekommenderas inte att ta lån på grund av speciella regler för lån till aktieägare, styrelsemedlemmar, vd och deras närstående. Dessa lån kan utgöra förbjudna lån.

För enskilda firmor eller handelsbolag redovisas alla lån från företaget som privata uttag.

Löneförskott

Vid en tidig utbetalning eller fel i lönekörningen kan en anställd behöva ett löneförskott, vilket kräver beräkning och redovisning av preliminärskatt och arbetsgivaravgifter för samma period som utbetalningen. Om förskottet betalas ut före månadens slut ska skatt och avgifter redovisas tillsammans med den tidigare löneutbetalningen. Se till att registrera bruttobelopp, skatt och nettobelopp på rätt period i löneprogrammet för korrekt bokföring och lönespecifikation. Skatteavdraget på förskottet ska anpassas efter den ordinarie löneutbetalningen.

Ett löneförskott innebär inte att någon betald semesterledighet tjänas in, så ingen semesteravsättning ska bokföras.

Exempel:

En anställd har fått för lite övertidsersättning utbetald på 3 000 kronor. För att räkna ut preliminärskatteavdraget måste man först beräkna den ordinarie löneavdraget, vilket är 21% av månadslönen på 22 500 kronor enligt skattetabell 30. Det preliminära skatteavdraget på löneförskottet är således 630 kronor och nettoutbetalningen blir 2 370 kronor.

Bokföring

Det finns fördefinerade bokföringskonton för kortfristiga fordringar hos anställda, exempelvis reseförskott, kassaförskott, övriga förskott. Kontona är följande:

[1610] Kortfristiga fordringar hos anställda

[1611] Reseförskott

[1612] Kassaförskott

[1613] Övriga förskott

[1614] Tillfälliga lån till anställda

[1619] Övriga fordringar hos anställda.

Bokföra lån till anställda

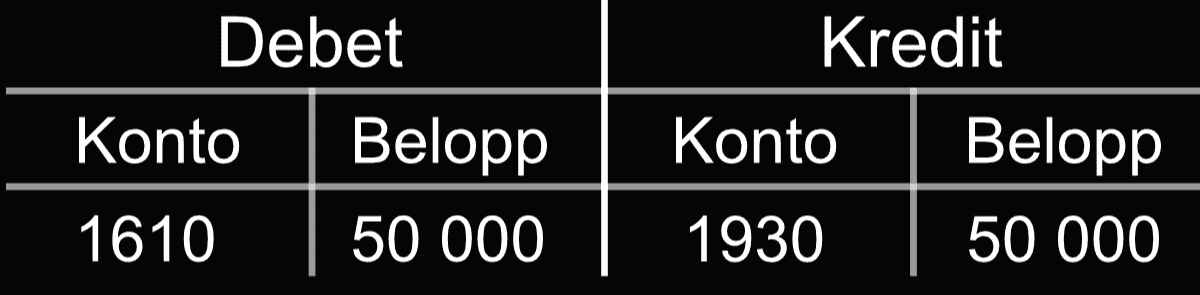

Företaget AB har lånat ut 50 000 kr till en anställd och bokför det på kontot kortfristiga fodringar hos anställda [1610]. Pengarna överförs från företagets bankkonto till den anställdes bankkonto och bokförs som en utgående betalning från företagskontot [1930]. Lånet är av rak typ med en fast ränta om 6% och amorteras över 8 månader, med amortering och räntebetalning varje två månader.

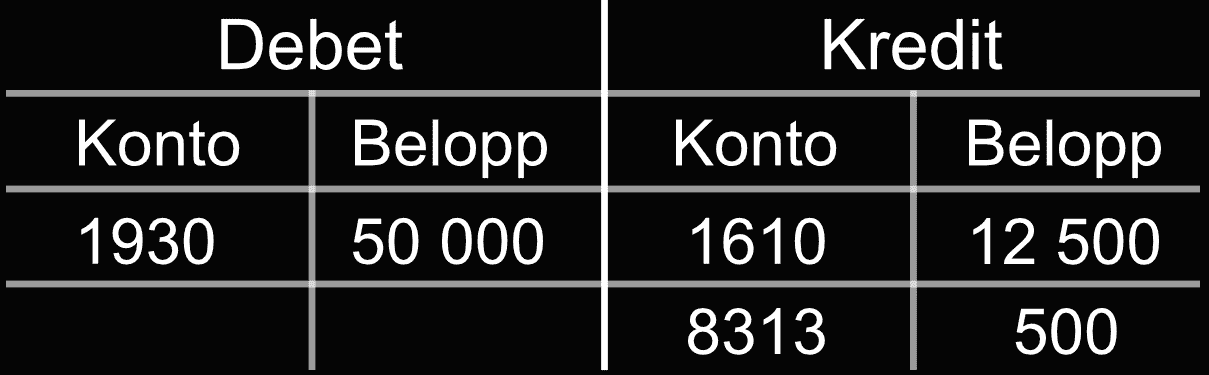

När det är dags för den första återbetalningen betalningen av lånet och räntan bokförs det enligt nedan:

Efter 2 månader betalar den anställde tillbaka 12 500 kr av lånet som bokförs på kontot kortfristiga fodringar hos anställda [1610]. Räntan på lånet är 6% per år, vilket ger en ränteintäkt på 500 kr för två månader som bokförs på kontot ränteintäkter från kortfristiga fordringar [8313].

Bokföra löneförskott

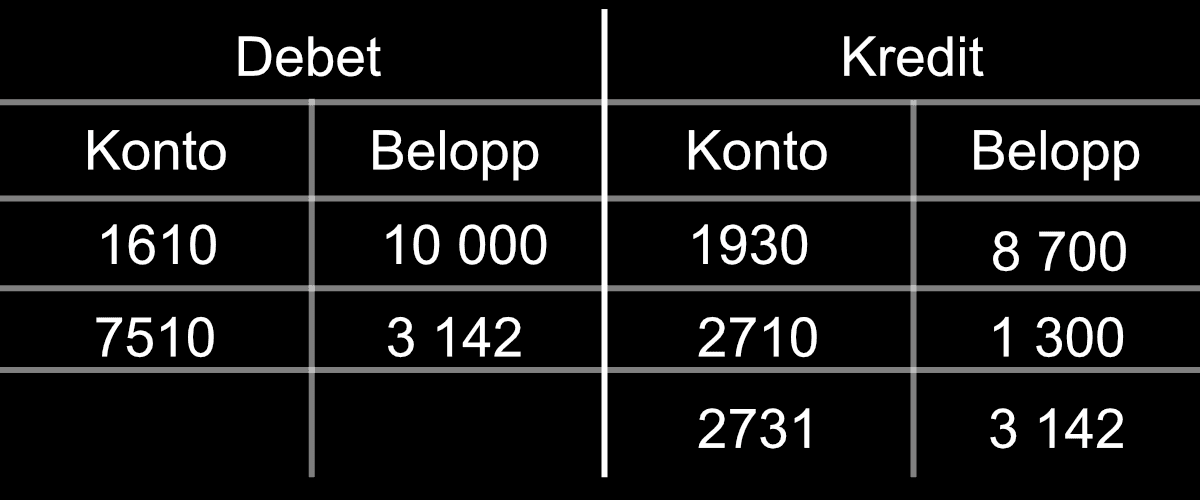

Företaget AB betalar ut ett löneförskott om 10 000 kr till en anställd som debiterar konto [1610] (kortfristiga fodringar hos anställda). Preliminärskatt dras av med 1 300 kr som krediterar kontot personalskatt [2710]. Nettolönen är 8 700 Kr och betalas via företagskontot [1930], arbetsgivaravgiften är 3 142 kr och bokförs på kontot arbetsgivaravgifter 31,42 % [7510], upplupna arbetsgivaravgifter för löner och ersättningar [2731].

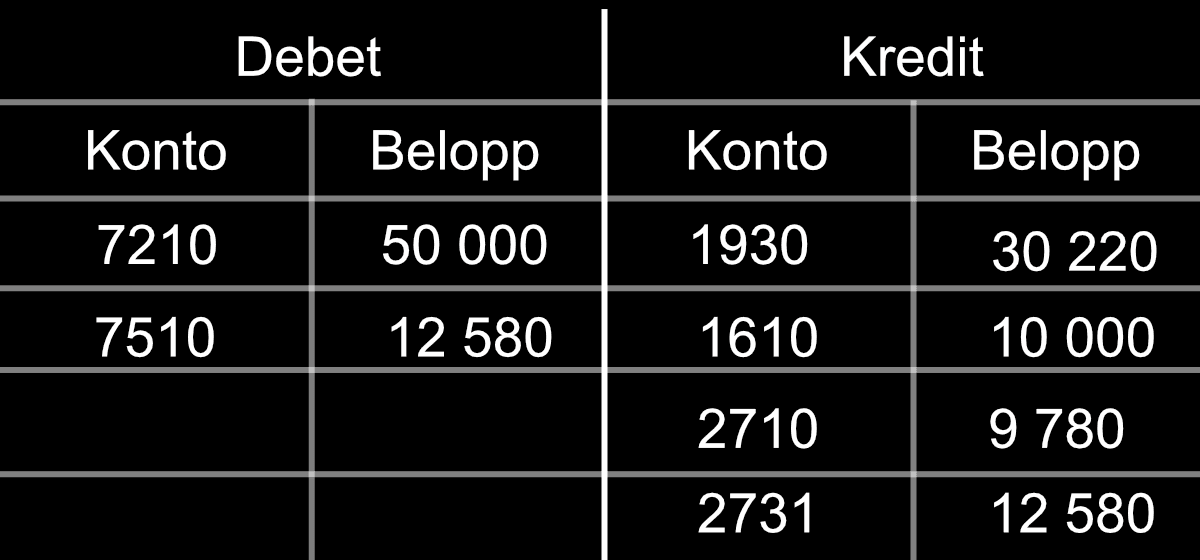

Nästa månad får den anställda en lön på 50 000, det görs ett bruttoavdrag på lönen för fodringen på 10 000 och bokförs enligt nedan:

Företaget AB har betalat ut en bruttolön [7210] på 50 000 kr till en anställd och gjort en avräkning för löneförskott [1610] på 10 000 kr. Preliminär A-skatt [2710] uppgick till 9 780 kr, nettolönen, utbetalning via [1930] (företagskonto), blev 30 220 kr och arbetsgivaravgiften [7510] och [2731] uppgick till 12 580 kr (40 000 x 31.45%).