Inköp av bil

Det är förbjudet att ta ut moms vid köp av personbilar, men det finns vissa undantag för branscher såsom taxibilar, biluthyrning, bilhandel, körkortsutbildning och begravningsföretag. I bokförings exemplen nedan antas det att ingen moms dras, vilket innebär att momsen är en del av anskaffningskostnaden för bilen.

Bokföra inköp av bil

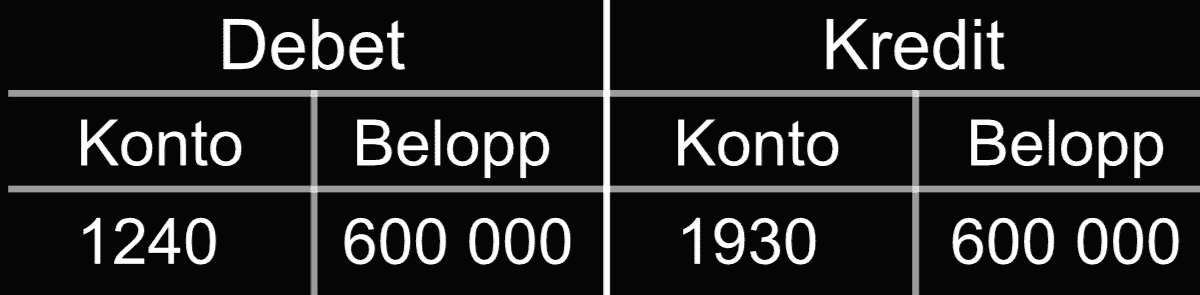

År 1 - Första januari år 1 köper Företaget AB en bil för 600 000 kronor inklusive moms, som är på 120 000. För att Företaget AB inte är verksam i en bransch som är undantag till förbjudet att lyfta moms så följer momsen med till anskaffningskostnaden. Bokföringen sker enligt nedan:

I den bokföringen debiteras konto [1240] (Bilar och andra transportmedel) med 600 000 kronor för kostnaden på bilen. Pengarna betalas ut från kassan, konto [1930] (företagskonto) krediteras med samma belopp.

Notera att bilen måste skrivas av varje år, klicka här för bokföring av avskrivningar.

Försäljning av bil

När ett företag säljer sin bil (anläggningstillgång) kan det resultera i tre olika utfall. En realisationsvinst uppstår när försäljningspriset är högre än det bokförda värdet. En realisationsförlust inträffar när försäljningspriset är lägre än det bokförda värdet. Tredje scenariot är att försäljningspriset är detsamma som det bokförda värdet.

Bokfört värde visar värdet på en anläggningstillgång i en företags balansräkning. Bokfört värde är dock inte samma sak som tillgångens marknadsvärde, vilket är värdet på en tillgång på den öppna marknaden. Marknadsvärdet kan variera och vara högre eller lägre än bokfört värde, beroende på faktorer såsom efterfrågan, tillgång och marknadskonjunkturer. Det är viktigt att notera skillnaden mellan bokfört värde och marknadsvärde för att förstå hur bilförsäljningen bokförs.

Bokföra försäljning av bil till vinst

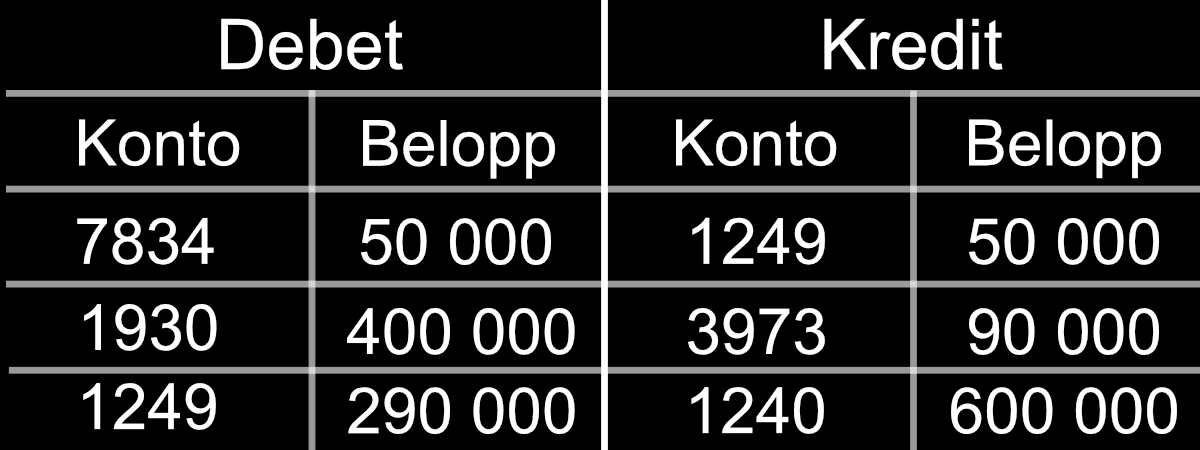

År 3 - Den 1 juni, säljer Företaget AB bilen för 400 000 kr. Företaget har beslutat att skriva av bilen linjärt över en femårsperiod (120 000 SEK per år), med redan genomförda avskrivningar för år ett och två. Bokföringen av försäljningen görs enligt följande:

Den första delen av bokföringen är till avskrivningen för dom första 5 månaderna i år 3. Avskrivningen sker genom att debitera konto [7834] (Avskrivningar på bilar och andra transportmedel) med 50 000 och kreditera konto [1249] (Ackumulerade avskrivningar på bilar och andra transportmedel) med samma belopp.

Konto [1930] (Checkräkningskonto) debiteras med 400 000 kr som representerar försäljningsintäkterna. Konto [1240] (Bilar & andra transportmedel) krediteras med 600 000 kr medan konto [1249] (Ackumulerade avskrivningar på bilar och andra transportmedel) debiteras med 290 000 kr. Skillnaden mellan dessa två konton är 310 000 kr, vilket är det kvarvarande bokförda värdet på bilen. Bokfört värde är mindre än försäljningsbeloppet, vilket innebär att det blir en vinst på bilen.

Denna vinst, på 90 000 SEK (400 000 - 310 000), ska bokföras och krediteras på konto [3973] (Vinst vid avyttring av maskiner och inventarier).

Bokföra försäljning av bil till förlust

År 3 - Den första juni år 3 säljer Företaget AB bilen för 200 000 kronor. Företaget AB skriver av bilen linjärt i fem år (120 000 kronor per år), avskrivningar har gjort för år ett och två. Bokföringen av försäljningen sker enligt nedan:

Bokföringen för den första delen av år 3 innefattar avskrivningar under de första 5 månaderna. Denna process sker genom att 50 000 kr debiteras från konto [7834] (Avskrivningar på bilar och andra transportmedel) och krediteras på konto [1249] (Ackumulerade avskrivningar på bilar och andra transportmedel) med samma belopp.

Försäljningsinkomsten för bilen representeras genom att 200 000 kr debiteras från konto [1930] (Checkräkningskonto). Anskaffningsvärdet på bilen krediteras på konto [1240] (Bilar & andra transportmedel) med 600 000 kr.

Tidigare avskrivningar på bilen representeras genom att 290 000 kr debiteras från konto [1249] (Ackumulerad avskrivningar på bilar & andra transportmedel).

En förlust från försäljningen av bilen på 110 000 kr krediteras på konto [7973] (Förlust vid avyttring av bilar & andra transportmedel) vilket räknats ut genom att subtrahera det bokförda värdet på 310 000 kr från försäljningspriset på 200 000 kr.