Om en kund inte förväntas betala kan man bokföra kundfordran som en befarad kundförlust. Det gör att företaget kan göra avdrag för kundförlusten vid inkomstbeskattningen om det kan visa nedskrivningsbehov. Detta kan vara fallet både vid en befarad förlust eller en konstaterad förlust. Skatteverket bedömer detta utifrån förhållanden i det enskilda fallet. Tecken på nedskrivningsbehov kan vara fordrans ålder i relation till normal kredittid eller att den trots upprepade krav inte har betalats.

En kundförlust börjar som en befarad kundförlust när det finns anledning att tro att en kund inte kommer att betala, men det är inte ännu säkert. Om det senare visar sig att kunden inte kommer att betala, så blir kundförlusten konstaterad.

En befarad kundförlust uppstår när det finns anledning att tro att en kund inte kommer att betala, men det är inte ännu säkert. Exempel på bevis för konstaterade kundförluster inkluderar konkurs eller utmätning. När det gäller befarade kundförluster kan inte företaget återta utgående moms, men vid konstaterade kundförluster kan detta göras efter momsen har justerats och en förklaring till Skatteverket har skickats. Företag kan undvika kundförluster genom kreditupplysningar eller kräva förskottsbetalning från kunder med låg kreditvärdighet.

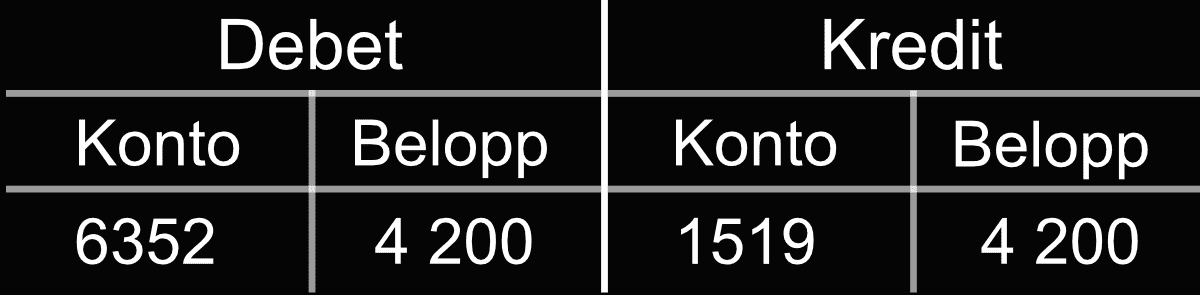

Bokföra befarad kundförlust

Företaget AB har skickat en faktura på 4 200 kr plus moms (på 1 050). Denna faktura utgör en befarad kundförlust, vilket innebär att det finns en risk att kunden inte betalar fakturan. Beloppet krediteras på kontot nedskrivning av kundfodringar [1519] och som motkonto används befarade förluster på kundfodringar [6352].

Notera att momsen ej får återtas än.

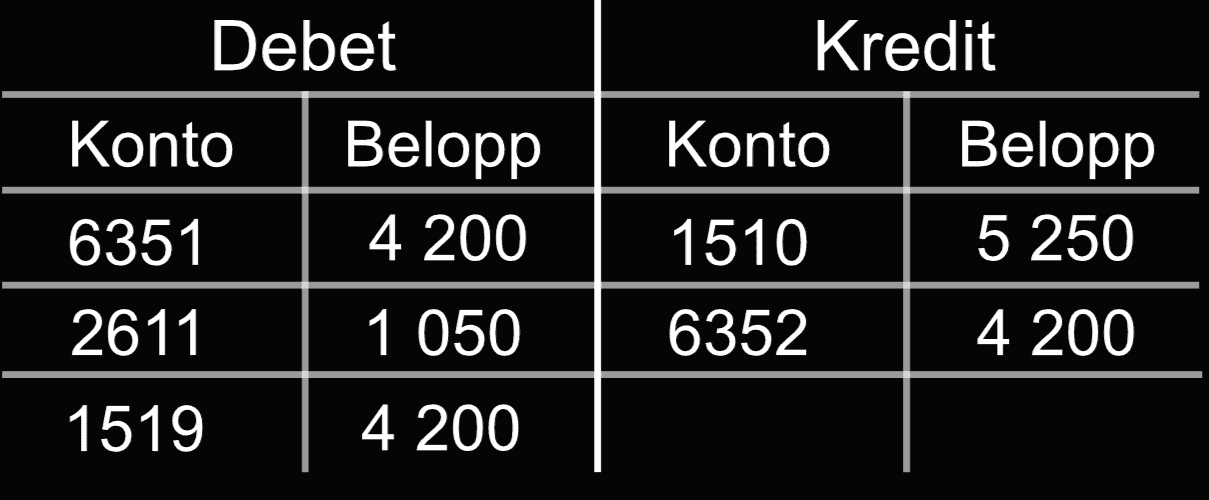

Bokföra konstaterad kundförlust

Efter flera försök visar det sig att kunden inte kommer att betala fakturan med ett totalt belopp på 5 250 kr (4 200 kr + 1 050 kr). Kundfordran på 5 250 kr bokas bort från bokföringen genom att kreditera kontot för kundfordringar [1510]. Som motkonto till [1510] debiteras kontot för utgående moms på försäljning inom Sverige [2611] med momsen (1 050 kr) och kontot för nedskrivning av kundfordringar [1519] med försäljningsbeloppet (4 200 kr). Beloppet på kontot för befarade förluster på kundfordringar [6352] överförs till kontot för konstaterade förluster på kundfordringar [6351].

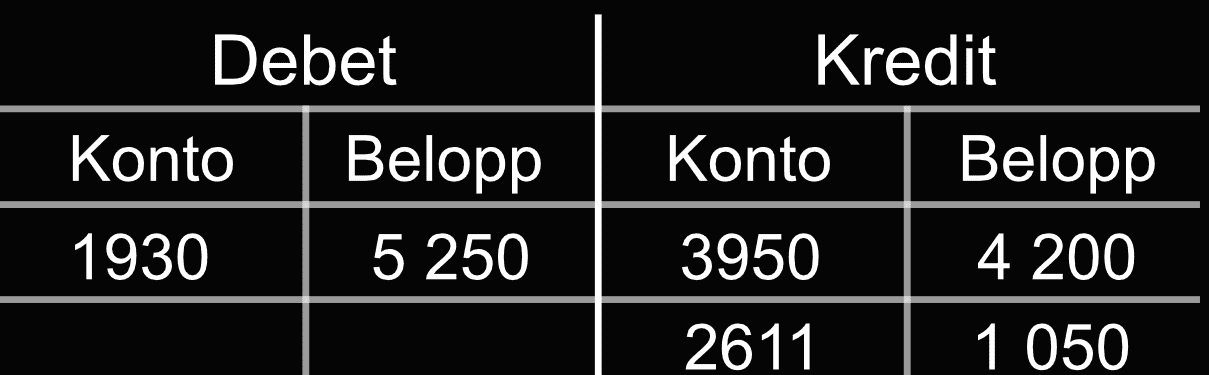

Bokföra återvunnen kundförlust

Om fakturan blir betald till slut, bokförs den enligt nedan:

Företagskonto [1930] debiteras med 5 250 kronor, som motkonto används återvunna, tidigare avskrivna kundfodringar [3950] och kontot utgående moms på försäljning inom sverige [2611]. Detta visar att fakturan som tidigare var en kundförlust nu har återvunnis och företaget har fått betalt.