Vad är en leverantörsskuld?

En leverantörsskuld är en vanlig form av skuld som uppstår när ett företag ger ett annat företag kredit för inköp av varor eller tjänster i form. Denna typ av skuld räknas som kortfristig skuld, då den har en löptid kortare än ett år. Leverantören skickar en faktura till köpande företaget och så länge fakturan är obetald, har företaget en skuld till leverantören. Denna skuld måste bokföras för att hålla reda på företagets ekonomiska situation.

När inköpet sker bokför du skulden på ett skuldkonto, för att hålla kostnaderna under rätt period. Använder du faktureringsmetoden ska det ske löpande , men om du istället väljer kontantmetoden, rekommenderas det att du extra, kontrollerar skulden vid årsskiftet för att säkerställa att allt är korrekt.

Leverantörsskuld på engelska är "Accounts payable" eller "Trade creditor"

Bokföra leverantörsskuld

Bokföringen av leverantörsskulden kan variera beroende på vilken metod företaget väljer att använda sig av. Faktureringsmetoden innebär att skulden bokförs direkt när fakturan mottas, medan kontantmetoden innebär att skulden endast bokförs när företaget gör sitt bokslut och fakturan fortfarande är obetald.

Bokföring enligt faktureringsmetoden

Använder företaget sig av faktureringsmetoden, ska leverantörsskulden bokföras på kredit sidan och på debit sidan används det konto pengarna användes till.

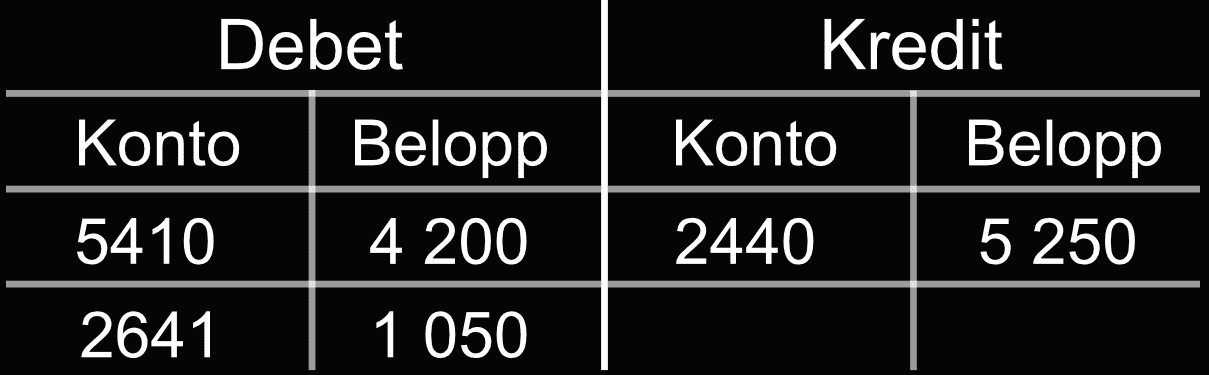

Exempel - Företaget AB har köpt in en datorskärm på kredit för 4 200 plus moms. Leverantören skickar en faktura och mottagande bokförs enligt nedan:

Kontot leverantörsskulder [2440] krediteras med fakturans totala belopp på 5 250 kr. Som motkonto till [2440] debiteras kontot för förbrukningsinventarier [5410] med inköps priset (4 200 kr) och kontot ingående moms [2641] med momsen på 1 050 kr (4 200 x 0.25%).

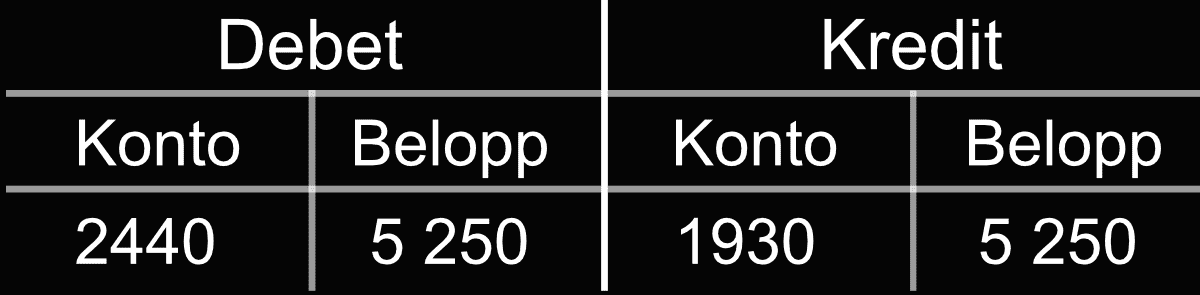

När fakturan sedan betalas bokförs det så här:

Bokföra enligt kontantmetoden

Använder företaget sig av kontantmetoden, ska endast utbetalningen bokföras. Utbetalningen bokförs genom att kreditera företagskontot och debitera kontot pengarna använts till. Notera att mottagandet av fakturan inte bokförs.

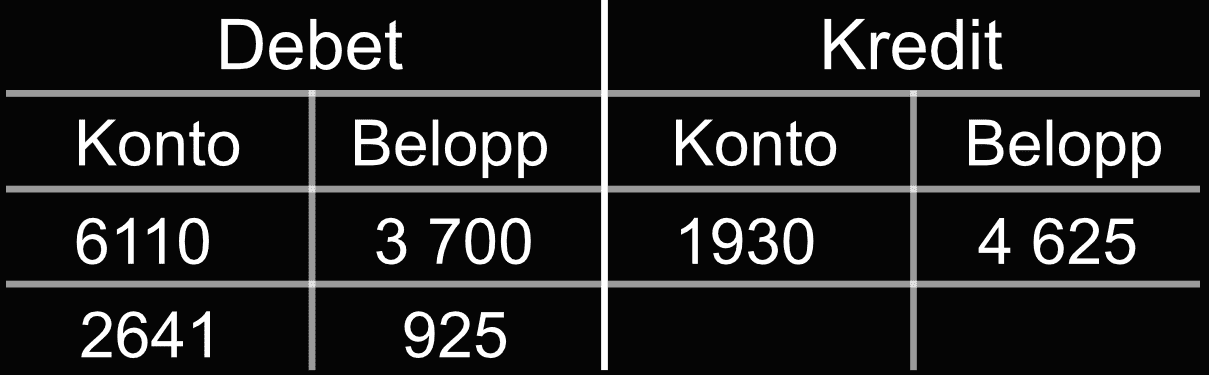

Exempel - Företaget AB har precis skaffat ett kontor och rustar upp med nödvändig kontorsmatrialet, inköpet sker via faktura. Bokföringen sker enligt nedan:

Företagskonto [1930] krediteras med fakturans totala belopp på 4 625. Som motkonto debiteras kontot kontorsmateriel [6110] men inköps priset (3 700 kr) och kontot ingående moms [2641] med momsen på 925 kr (3 700 x 0.25%).

Leverantörsskulder vid årsskiftet - kontantmetoden

Om man använder faktureringsmetoden vid bokföringsmetod, så behöver man inte tänka på något särskilt vid räkenskapsårets slut.

Vid användning av kontantmetoden måste man ta hänsyn till kostnader som uppstår under nuvarande räkenskapsår, men som betalas under nästa år, såsom leverantörsskulder för att säkerställa att kostnaden registreras i det räkenskapsår där den hör hemma, i resultatrapporten. Detta innebär att man behöver bokföra alla fakturor som inte betalats i år, men som kommer betalas nästa år enligt faktureringsmetoden, där mottagandet och betalningen bokförs var för sig. Notera att datumet för verifkationen vid bokföring av mottagande ska vara räkenskapsårets sista dag.