Påminnelseavgifter från leverantörer bokförs som regel på konto [6990], medan påminnelseavgifter som du själv har skickat till din kund och som din kund har betalat, bokförs på konto [3591].

Bokföra påminnelseavgift från leverantören

Om du missar att betala en faktura från en leverantör innan förfallodatumet har passerat, är det riskabelt att du får en påminnelsefaktura. Dessa fakturor innehåller ofta en förbestämd påminnelseavgift som du behöver betala tillsammans med den övriga skulden till leverantören. Bokföringen av påminnelseavgifter från leverantörer brukar ske på konto [6990], "Övriga externa kostnader".

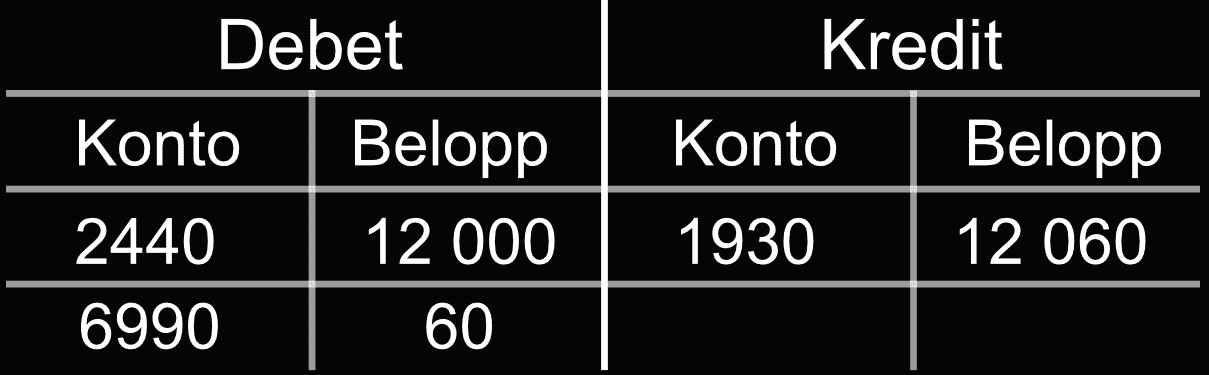

Bokförings exempel

Bokföring är för betalningen av en leverantörsskuld tillsammans med en påminnelseavgift. Debetkontot [1930] "Företagskonto" är belastat med 12 067 kr, vilket innebär att detta belopp dras från företagets bankkonto. Kreditkontot [2440] "Leverantörsskulder" är kreditbelastat med 12 000 kr, vilket innebär att detta belopp betalas till leverantören. Kreditkontot [6990] "Övriga externa kostnader" är kreditbelastat med 67 kr, vilket innebär att detta belopp är en påminnelseavgift som betalats till en extern part.

Bokföra påminnelseavgift till kund

Om en kund missar en betalning till dig, har du rätten att skicka en påminnelsefaktura. Om ni tidigare har avtalat om en påminnelseavgift, har du rätt att ta ut en avgift på högst 60 kronor enligt lag. Du får bara ta ut en avgift per fordran. Om betalningen fortfarande inte blir gjord efter den skickade betalningspåminnelse, kan du skicka ett inkassokrav med en avgift på upp till 180 kronor.

Det är viktigt att känna till att påminnelseavgifter inte är momsbelagda. Du måste dock redovisa påminnelseavgiften i ruta 42 "Övrig försäljning m.m." på momsdeklarationen. Säkerställ att du använder ett bokföringskonto med rätt momskod i din bokföringsplan.

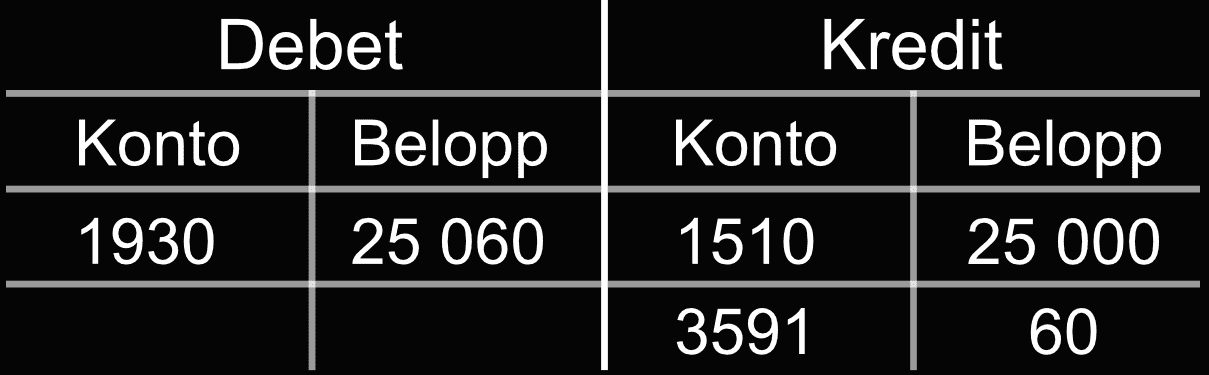

Bokförings exempel

Bokföring är för betalning av en kundfordran, inklusive en påminnelseavgift. Debetkontot [1930] "Företagskonto" är belastat med 25 067 kr, vilket innebär att företaget har fått in pengar från kunden. Kreditkontot [1510] "Kundfordringar" är kreditbelastat med 25 000 kr, vilket innebär att det ursprungliga fakturabeloppet har betalats av kunden. Kreditkontot [3591] "Förseningsavgifter ej moms" är kreditbelastat med 67 kr, vilket innebär att detta belopp är den påminnelseavgift som betalats av kunden.