Företag kan jämna ut sina inkomster och resultat över tid genom att använda periodiseringsfonder. Dessa fonder innebär att företaget sparar pengar för att använda vid ett senare tillfälle. När fonden upplöses, tas pengarna upp som intäkt i resultaträkningen, vilket ökar det redovisade resultatet.

Att flytta en del av årets resultat till en periodiseringsfond minskar det totala resultatet för det året, ofta för att minska skatten företaget behöver betala. Denna justering görs vanligtvis när företaget har ett bra resultat, för att sedan återföra saldot när företaget har ett sämre resultat och dämpa förlusten. Periodiseringsfonden kan endast ha fonden under fem räkenskapsår och måste återföras senast det sjätte räkenskapsåret. Det finns ingen skyldighet att ha fonden under hela perioden.

Exempel - Ett aktiebolag har 4 periodiseringsfonder med ett saldo på 100 000 kronor styck:

Periodiseringsfond år 2022: 100 000 kr

Periodiseringsfond år 2021: 100 000 kr

Periodiseringsfond år 2020: 100 000 kr

Periodiseringsfond år 2019: 100 000 kr

Aktiebolaget gör en förlus på 230 000 kronor under räkenskapsåret 2023. För att täcka den förlusten kan aktiebolaget kvitta periodiseringsfonderna mot förlusten. Vilket betyder att periodiseringsfond 2019, 2020 och 30 000 kronor av 2021 används för att täcka förlusten. Notera att detta endast är skattemässiga justeringar och innebär inte att det finns likvida medel på kontot. Dessa justeringar görs för att reglera resultatet i din verksamhet och optimera bolagsskatten.

Hur mycket pengar får avsättas till en periodiseringsfond

Mängden pengar som får sättas i fonden varierar beroende på företagstypen. Aktiebolag får sätta av högst 25% av inkomsten. Aktiebolag måste också ta upp en schablonintäkt baserad på periodiseringsfonderna vid årets ingång för beskattning.

Återföra periodiseringsfond

Periodiseringsfond återförs till bokföringen för beskattning i en bestämd ordning, det vill säga den fond som är äldst återförs först. Varje års avsättning behandlas som en egen fond och ska återföras till beskattning inom sex taxeringsår.

När man gör en återföring från en periodiseringsfond så påverkas den eventuella vinsten som är underlag för ny avsättning. Det innebär att det återförda beloppet räknas med i beräkningen av vinsten, vilket kan leda till en högre ny avsättning. Ett exempel kan vara om ett aktiebolag gör en vinst på 100 000 kr ett år, och samtidigt återför 10 000 kr från tidigare periodiseringsfonder. I det fallet skulle bolaget få göra en avsättning på 27 500 kr (110 000 x 25%), inte 25 000 kr (100 000 x 25%), eftersom det återförda beloppet ingår i beräkningen av vinsten.

Bokföra periodiseringsfond i aktiebolag

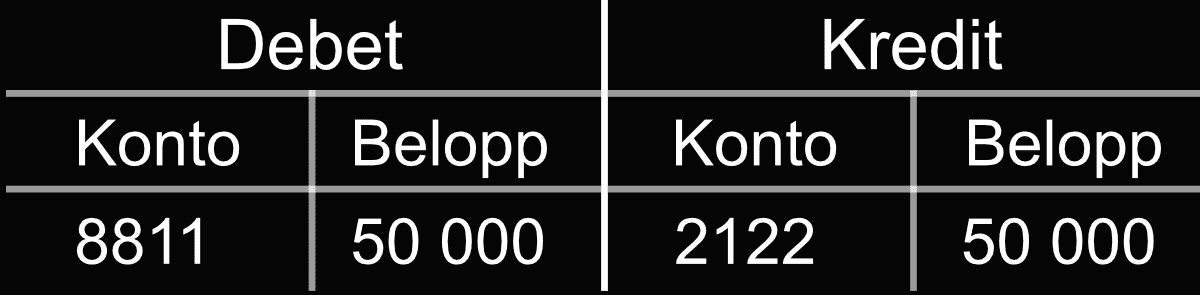

När en periodiseringsfond skapas, registreras den i resultaträkningen som en kostnad under avsättning till periodiseringsfonder. Detta motkonteras i balansräkningen under obeskattade reserver. Detta innebär att ett konto i kontoklass [21xx] krediteras och konto [8811] debiteras i bokföringen.

Ett aktiebolag har uppnått en skattepliktig vinst på 200 000 kr och har beslutat att avsätta 25%, motsvarande 50 000 kr, till en periodiseringsfond som bokförs på kontot avsättning till periodiseringsfond [8811]. Denna avsättning registreras som en obeskattad reserv på kontot periodiseringsfond 2022 [2122] i bokföringen.

Bokföra återföring av periodiseringsfond i aktiebolag

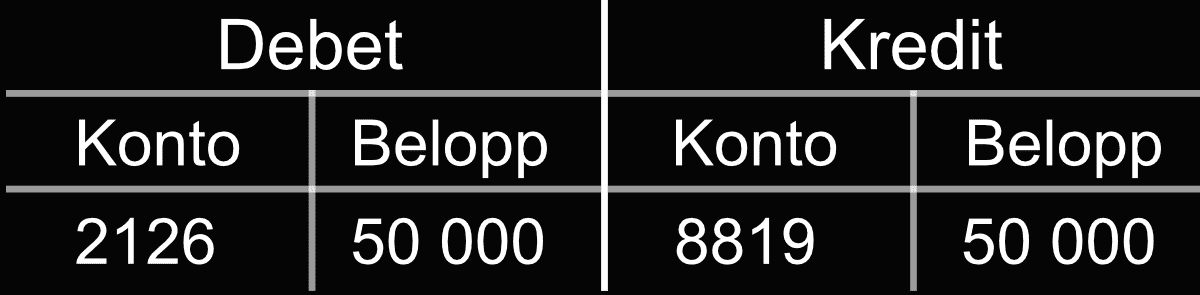

När en periodiseringsfond upphör att existera, registreras den som en intäkt i resultaträkningen och motsvarande belopp minskar under obeskattade reserver i balansräkningen. Detta innebär att ett konto i kontoklass [21xx] debiteras och konto [8819] krediteras i bokföringen.

Under beskattningsåret 2016 gjorde ett aktiebolag en avsättning på 50 000 till en periodiseringsfond, det har gått 6 år och den måste nu återföras. För räkenskapsåret 2022 sker en debitering på konto periodiseringsfond 2016 [2126] och en kreditering på kontot återföring från periodiseringsfond [8819]. Detta gör att saldot på periodiseringsfonden för 2016 blir noll och de summan förs in i resultaträkningen för beskattning.

Deklarera periodiseringsfond

Aktiebolag som gör avsättning till en periodiseringsfond i bokslutet, ska beskattas med en fastställd schablonränta på avsättningarna vid beskattningsårets. Denna ränta används för att beskatta avsättningarna, men behöver inte bokföras, utan endast tas upp i deklarationen som en intäkt och räknas med i underlaget för beräkning av årets skatt.