Vanligtvis bokförs F-skatten mot kontot Skattekonto [1630] och konto Betald F-skatt [2518]. I en enskild firma används konto Avräkning för skatter och avgifter [2012] och pengarna dras direkt från företagskontot [1930].

Vad är ett skattekonto?

Ett skattekonto är ett konto hos Skatteverket som används för att hantera skatter och avgifter. Bokföring på skattekontot är liknande som bokföringen på ett vanligt tillgångskonto, där man debiterar kontot när pengar flyttas till det och krediterar det när pengar dras från det.

Alla som betalar skatt i Sverige har ett skattekonto, både företag och privatpersoner. Företag behöver hålla koll på sitt skattekonton för att undvika bli sen med betalningen och betala en kostnadsränta.

Vilka transaktioner sker på ett skattekonto?

Skattekontot är ett konto hos Skatteverket som är specifikt använt för att hålla reda på skatter och avgifter som du ska betala eller få tillbaka. På skattekontot registreras alla transaktioner som görs med skatter och avgifter, såsom betalningar och tillbaka beviljade belopp såsom moms, arbetsgivaravgift, preliminärskatt, slutlig skatt, kostnadsränta m.m. Precis som på ett vanligt bankkonto, så har du tillgång till ett kontoutdrag för skattekontot, som du kan hitta när du är inloggad på Skatteverkets hemsida.

Aktiebolag

För att hålla korrekt bokföring i ett aktiebolag är det viktigt att registrera alla transaktioner som sker på skattekontot hos Skatteverket. Detta görs genom att lägga till transaktionerna på ett tillgångskonto i bolagets balansräkning. För att se vilka transaktioner som skett på skattekontot kan man titta på kontoutdraget från Skatteverket. Kontoutdraget kan enklast hittas genom att logga in på Skatteverkets hemsida.

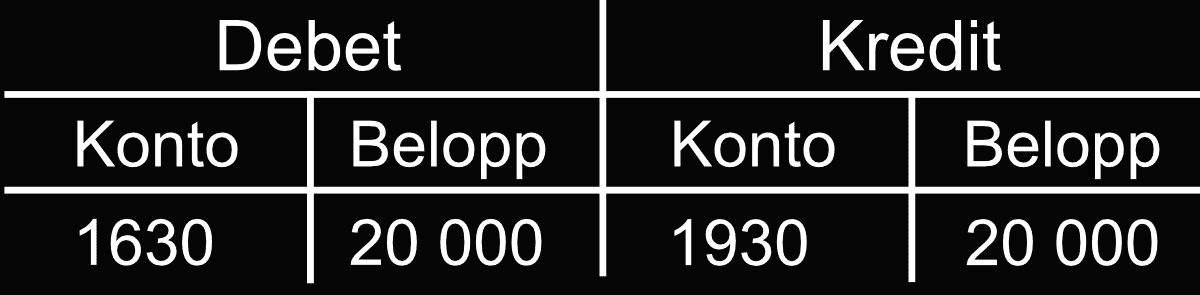

Aktiebolag - Inbetalning på skattekonto

Företaget AB behöver pengar på sitt skattekonto för att betala skatter och avgifter och gör därför en överförning, bokföringen sker enligt nedan:

Företaget AB gör en inbetalning med 20 000 krornor till sitt skattekonto [1630] från företagskontot [1930].

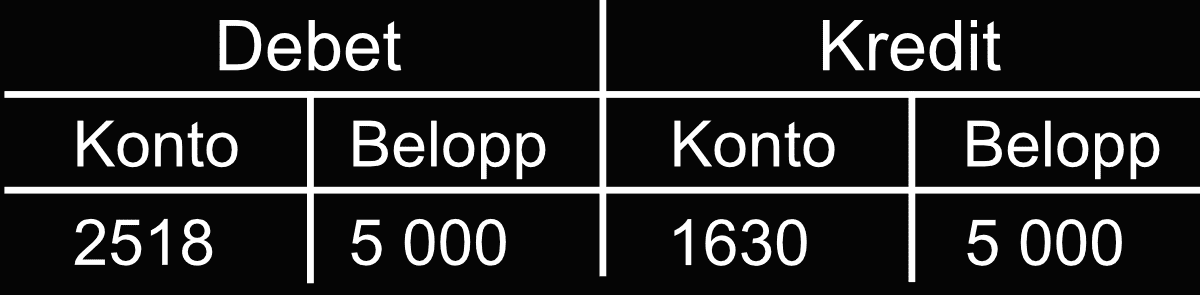

Aktiebolag - Betalning av preliminärskatt

Skatteverket drar pengarna från skattekontot för betalning av preliminärksatt, bokföringen sker enligt nedan:

En utbetalning sker på 5 000, från skattekontot [1630] till betald preliminärskatt/F-skatt [2518].

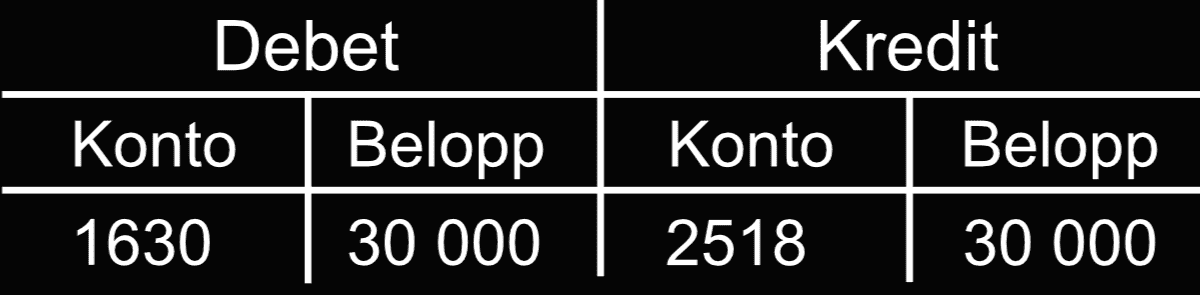

Skatteåterbäring

En inbetalning sker till skattekontot [1630], som motkonto används kontot betald preliminärskatt/F-skatt [2518]. Ibland kan skatteverket skicka beloppet direkt till Företagskontot [1930], då måste den transaktionen också bokföras.

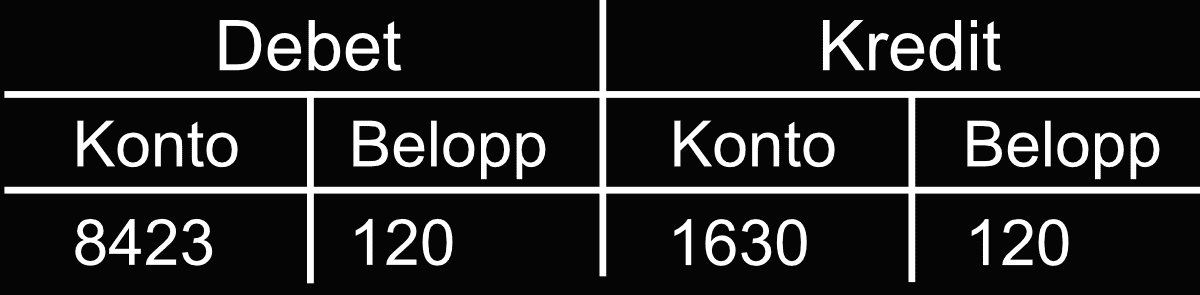

Kostnadsränta på skattekonto

På ett underskott av kapital på skattekontot beräknar skatteverket en kostnadsränta. Beloppet är inte avdragsgill och därför måste den återföras i deklarationen. Bokföringen för en kostnadsränta sker enligt nedan:

Företaget AB har haft ett underskott på skattekonto och skatteverket drar 120 kronor från skattekonto [1630], som motkonto används kontot räntekostnader för skatter och avgifter [8423].

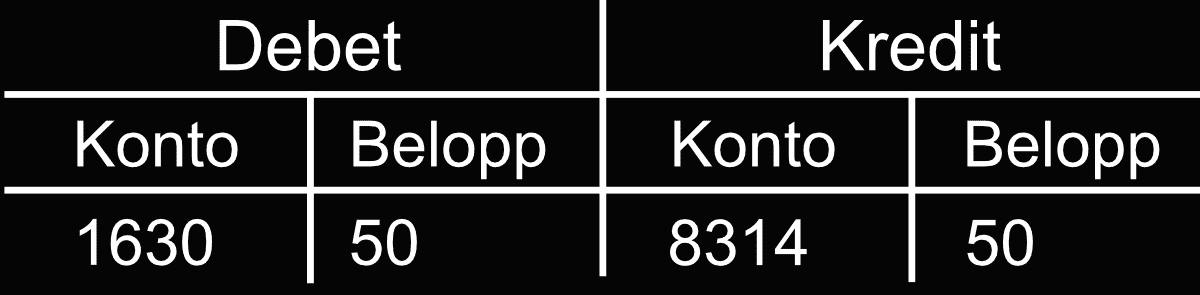

Intäktsränta från skattekonto

Intäktsräntan från skattekontot är skattefri och införs därför inte i deklarationen. Bokföringen för en intäktsränta sker enligt nedan:

Företaget AB har haft ett överskott på skattekonto och skatteverket för en insättning på 50 kronor till skattekontot [1630], som motkonto används kontot skattefria ränteintäkter [8314].

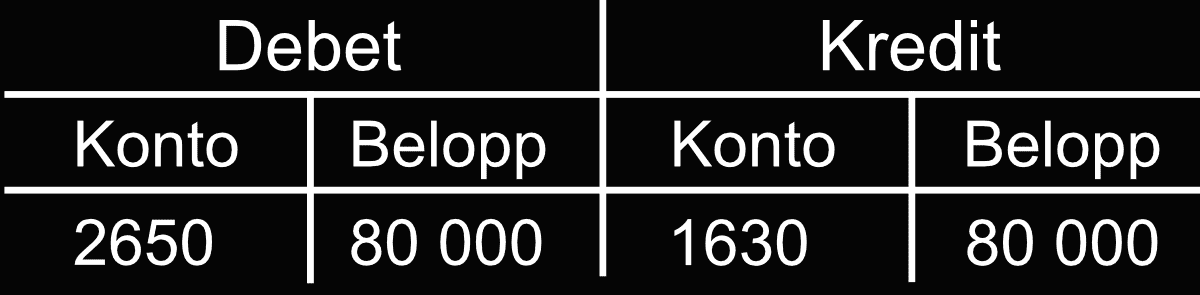

Betalning av moms

En transaktion på 80 000 sker från skattekonto [1630], som motkonto används kontot redovisningskonto för moms [2650].

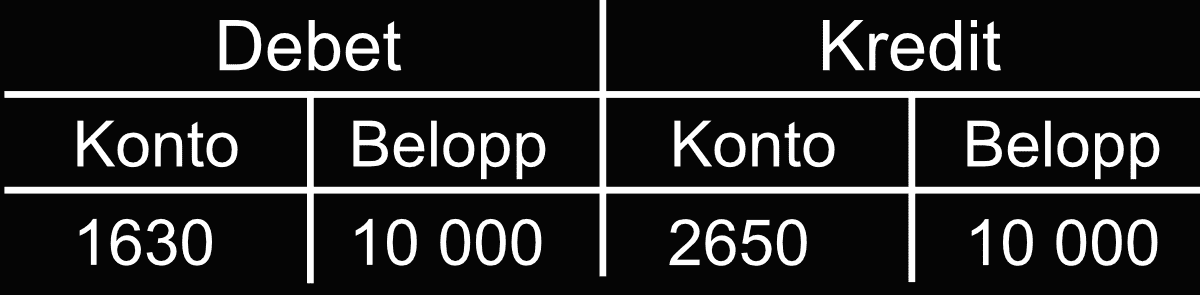

Återbetalning av moms

En betalning på 10 000 sker till skattekontot [1630] från redovisningskonto för moms [2650]. Ibland kan skatteverket skicka beloppet direkt till Företagskontot [1930], då måste den transaktionen också bokföras.

Enskild firma

För dig som är enskild näringsidkare omfattar skattekontot både företagets och dina privata skatter och avgifter. Företagets skatter och avgifter som registreras på skattekontot inkluderar:

Preliminärskatt för anställda

Arbetsgivaravgifter för anställda

Särskild löneskatt för anställdas pensionskostnader

Moms

Fastighetsskatt och fastighetsavgift för näringsfastigheter

Privata skatter och avgifter som registreras på skattekontot inkluderar:

Inkomstskatter

Egenavgifter

Särskild löneskatt på det egna pensionssparandet

En enskild firma är inte ett eget skattesubjekt och därför saknar den ett specifikt skattekonto för bokföring av transaktioner relaterade till skatter och avgifter. Istället används ditt egna konto för att hålla reda på dessa utgifter. Exempelvis, om man använder firmans pengar för att betala F-skatt eller kvarskatt så bokförs detta som ett uttag på konto 2012 och motbokas det konto som belastas (t.ex företagskontot [1930]).

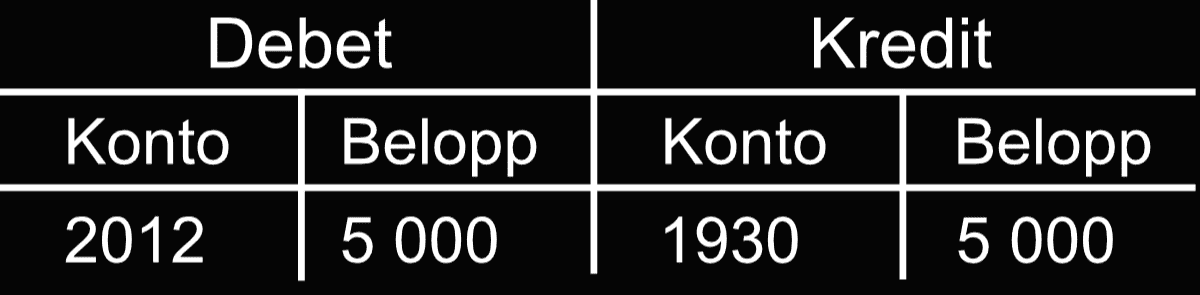

Enskild firma - bokföra betalning av F-skatt

Den 1 maj ska Andreas betala sin preliminärskatt (F-skatt) som han gör varje månad. Preliminärskatten är 5 000 kronor, bokföringen sker enligt nedan:

Firman betalar 5 000 kr i preliminärskatt. Betalningen sker via företagskontot [1930] och som motkonto används konto [2012].

I exemplen nedan är bokföringen för enskild firma och aktiebolag lika förutom konto [1630] inte används för enskild firma, beloppet går direkt från företagskontot [1930].