Vad är ett friskvårdsbidrag?

Ett friskvårdsbidrag är en förmån som arbetsgivaren erbjuder sina anställda för att täcka kostnaderna för friskvårdsaktiviteter. Det är ett fast belopp som kan användas för att betala för olika typer av motion och friskvårdsaktiviteter. Reglerna för friskvårdsbidrag varierar beroende på land och kan innebära krav på att det erbjuds med samma villkor och belopp till all personal, och ska vara av mindre värde. Dessutom måste det användas för aktiviteter som är av enklare slag och det får inte kunna bytas ut mot kontanter.

Hur mycket får man ge i friskvårdsbidrag?

När det gäller friskvårdsbidrag kan det vara svårt att veta vad som räknas som ett mindre värde och vad som är av enklare slag. Enligt Skatteverket är ett mindre värde ett belopp på 5 000 kronor (inklusive moms) per år och anställd. Om en arbetsgivare erbjuder ett friskvårdsbidrag som överskrider detta belopp, måste anställda som utnyttjar detta bidrag förmånsbeskattas för hela beloppet, inte bara det överskjutande beloppet. Arbetsgivaren måste då också betala sociala avgifter på hela beloppet.

En aktivitet som kostar mer än 1 000 kronor (inklusive moms) för ett enda tillfälle, räknas inte som enklare slag, om inte aktiviteten innehåller element av träning och motion. En aktivitet utan dessa element som kostar mer än 1 000 kronor för ett tillfälle är en skattepliktig förmån, även om det totala friskvårdsbidraget är av mindre värde.

Vilka friskvårdsaktiviteter är skattefira?

Diverse behandlingar av enklare slag, såsom massage, akupunktur, zonterapi, massage omfattas av skattefriheten. Det är viktigt att komma ihåg att det är endast aktiviteten som är skattefri, inte utrustningen som krävs för att utföra aktiviteten.

I slutet av juni 2020 utökade Skatteverket möjligheten att utföra skattefria motions- eller friskvårdsaktiviteter via internetbaserade tjänster (mobilappar eller webbtjänster) i hemmet. Att tjänsten kan användas dygnet runt bör inte innebära att sådana tjänster ska beskattas.

Friskvårdsbidraget kan därför användas för kostnader för aktiviteter som har mer karaktär av hobby eller fritidsaktiviteter, så länge dessa aktiviteter innehåller moment av motion/träning. Detta gäller även startavgifter, kursavgifter, banavgifter, fiskekort eller liftkort.

Ett vanligt sätt att ta del av friskvårdsbidraget är att anställda själva betalar för aktiviteten och sedan lämnar in kvittot till arbetsgivaren för ersättning.

Bokföra friskvårdsbidag

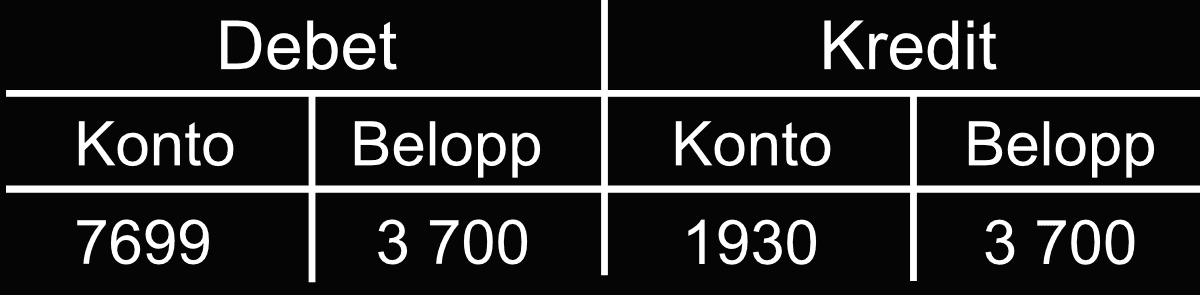

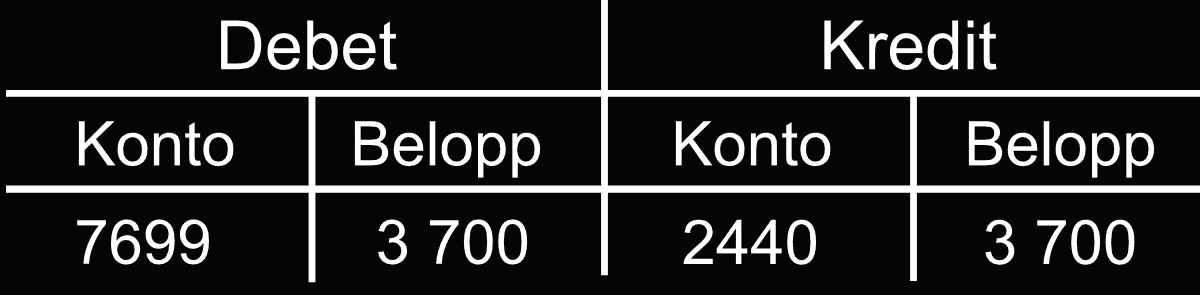

Friskvårdsbidraget är en kostnad för arbetsgivaren och bokförs på kontot Övriga personalkostnader [7699]. Om arbetsgivaren väljer att betala bidraget direkt till den anställde, krediteras företagskontot [1930]. Alternativt, om arbetsgivaren betalar friskvårdsföretaget via en leverantörsfaktura, krediteras det på kontot för leverantörsskulder [2440]. Momsen som följer med dessa transaktioner är avdragsgilla och konteras på konto [2641] för Debiterad ingående moms.

Bokförings exempel

Företaget AB erbjuder alla anställda friskvårdsbidrag upp till 5 000. En av de anställda har köpt gym kort som betalas via faktura en gång per år. Bokföringen sker enligt nedan:

Det är viktigt att notera att det i detta fall inte finns någon moms. Detta beror på att säljaren är en förening. I vanliga fall tillkommer det moms på 6% för idrottsutövningar.

Om den anställda betalar själv och du gör en återbetalning kan bokföringen ske enligt nedan: