Vad är förbrukningsinventarie?

En förbrukningsinventarie är en produkt som förväntas ha en kort livslängd eller ett lägre värde. Livslängden för dessa inventarier bör inte överskrida 3 år. Vad som anses som "mindre värde" definieras av Skatteverket som en kostnad på högst ett halvt prisbasbelopp, 28 650 kronor exklusive moms för år 2024. Sådana inventarier kan direkt kostnadsföras i resultaträkningen istället för att fördelas över tid som avskrivningar i balansräkningen.

En större inventarieanskaffning enligt Skatteverket innefattar inventarier som används för samma ändamål och som inköps gemensamt eller i samband med varandra. Detta kan inkludera en utbytning av alla datorer på kontoret eller en delleverans av inventarier som hör till en större anskaffning. Hela inköpet av verkstadsutrustning eller kontorsinventarier bedöms också som en större inventarieanskaffning. Inventarier med en livslängd på högst tre år räknas inte med i en större inventarieanskaffning eftersom de är korttidsinventarier och får dras av omedelbart. Beloppsgränsen för vad som anses vara en större inventarieanskaffning är ett halvt prisbasbelopp.

Vad är förbrukningsmaterial?

Förbrukningsmaterial är en annan typ av produkt som måste uppfylla vissa krav för att klassas som sådant. Dessa material har en mycket kort livslängd, oftast kortare än ett år, och förbrukas snabbt, till exempel kontorsmaterial, hushållspapper eller avfallspåsar. De kan också vara material som används i tillverkningsprocessen, men inte ingår i den färdiga produkten. Förbrukningsmaterials belopp/värde får inte heller överstiga ett halvt prisbasbelopp enligt Skatteverkets riktlinjer.

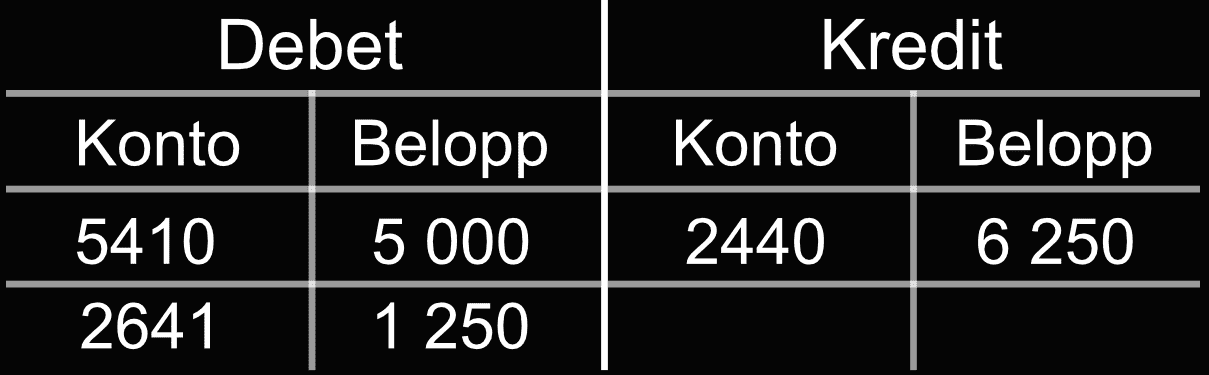

Bokföra förbrukningsinventarie

Företaget har köpt en kopiator för en summa av 6 250 kr inklusive moms. 5 000 kr av detta belopp har bokats på kontot för förbrukningsinventarier, [5410] och 1 250 kr för momsen har krediterats på konto [2641] (Debiterad ingående moms). Denna utgift kan redovisas som en kostnad direkt eftersom anskaffningsvärdet är under ett halvt prisbasbelopp, inklusive korttidsinventarier med en nyttjandeperiod på högst tre år.

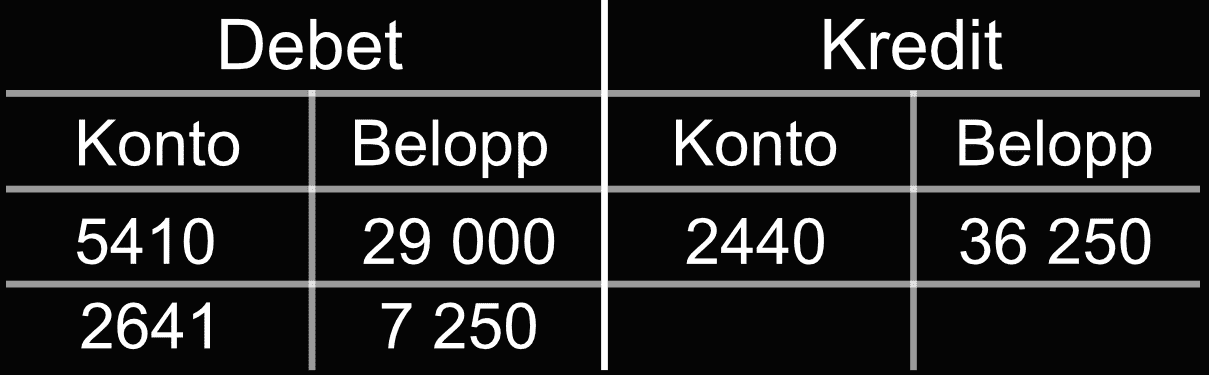

Bokföra korttidsinventarier

Företaget har köpt en dator för 36 250 kr, inklusive moms på 7 250 kr. 29 000 kr av detta belopp har bokats på kontot för förbrukningsinventarier, [5410] och 7 250 kr för momsen har bokats på konto [2641] (Debiterad ingående moms). Då nyttjandeperioden för maskinen bedöms vara 3 år eller mindre, kan utgiften för maskinen redovisas som en kostnad direkt.

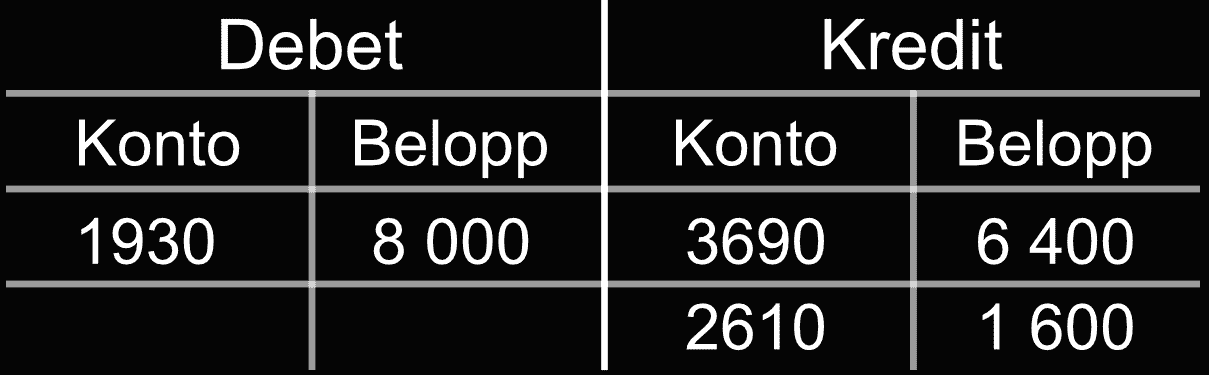

Bokföra försäljning av förbrukningsinventarie

Bokföringen visar en försäljningstransaktion, köparen betalar 8 000 kronor som bokförs på debet sidan, konto [1930] (Företagskontot), vilket innebär att det beloppet har tillagts företagets tillgångar. En kreditpost på 6 400 kr har gjort på konto [3690] (Övriga sidointäkter). Konto [2610] (Utgående moms, 25 %) krediteras med 1 600 kronor för moms.